반응형

무섭게 치솟은 환율, 지금 달러 사도 될까-박종훈의 지식한방

무섭게 치솟은 환율, 지금 달러 사도 될까-박종훈의 지식한방 다루어 봅니다. 박종훈 기자님이 KBS를 퇴사하시고 Youtube 채널을 운영하시는데 예전보다 의견을 더 자유롭게 개진하고 영상도 더 자주 볼 수 있어서 좋은 것 같습니다. 달러가 1400원을 넘어서 1500원까지 위협하는 수준이 왔고 지금에라도 달러를 사야 할지 고민하는 사람들이 많은데 무섭게 치솟은 환율, 지금 달러 사도 될까-박종훈의 지식한방 영상 통해 달러 향방을 좌우할 경제변수들을 보면서 알아보도록 하겠습니다.

Reache Tistory 많은 방문 부탁드리겠습니다.

https://youtu.be/N3NoHUYZPQs?si=S3SlZcPaqYxla0rB

달러 투자 추천

- 5~6년 전부터 금융자산의 절반 이상을 달러 표시 자산으로 바꿀 것을 권유

- 달러를 통해 미국 주식, 정기 예금만 해도 원화보다 높은 수익률을 거둘 수 있고 원화가 흔들릴 경우 환차익도 누릴 수 있기 때문

달러 투자의 원칙

- 지금도 기회가 있을 때마다 달러 자산 확보는 필수

- 달러 환전도 2019년부터 똑같은 원칙으로 3년 평균 환율보다 낮아지면 환전을 추천

달러 확보의 필요성

- 국제 거래에서 원화를 사용하는 경우는 0.1% 이하에 불과

- 전 재산을 원화로 갖고 있다는 것은 전 세계 0.1% 밖에 안되는 특수한 자산의 전 재산을 몰빵하는 것

- 한국도 원화 국제화를 위해 노력해왔지만 비상계엄 이후 원화를 보는 시각이 달라짐

1450원 넘어선 상황에서의 환전

- 1450원을 넘어 1487원까지 갔었고 당국의 개입으로 1470원 선으로 마감

- 3년 동안 평균 환율을 보면 1319원으로 지금은 매우 높은 수준

- 3년 평균보다 낮은 시점은 23년 1월과 7월에 1200원 수준, 9월에 1306원으로 3년 평균보단 낮음

- 이런 때를 기다리는 것도 좋지만 문제는 환율의 바닥이 올라가는 상황

- 23년까지는 3년 평균보다 낮은 시점에 환전 하는 것이 맞았지만 24년을 경계로 추세적으로 올라가는 상황

한국 경제 구조의 근본적인 문제 단기 변수

단기 변수 1

- 단기 변수 중 가장 중요한 것은 한국은행 금통위의 기준금리 결정

- 원화가 녹는 중에도 금리 인하를 고집. 한은은 경제 성장을 위해, 금융 리스크 완화를 기준금리 인하의 이유로 밝힘

- 말은 안 했지만 최근 들어 부동산 경기가 냉각되는 것도 영향을 줬을 것이라 생각

- 한국 같은 소규모 개방 경제는 금리를 마음대로 인하했다가는 해외 자본이 빠져 나감

- 그렇기 때문에 기준금리를 인하해도 자본이 빠져 나가면서 금리 인하 효과가 거의 없는 경우가 많음

- 하지만 부동산은 옮겨 다닐 수가 없기 때문에 금리 인하 시 혜택을 보는 분야는 부동산

단기 변수 2

- 두 번째 변수는 당국의 적극적인 개입. 정부 개입이 없었다면 환율은 더 올라갔을 것으로 생각

- 금리 인하를 위해서는 환율 안정이 필요하기에 금리 인하 시도 전에 환율을 안정 시킬 가능성이 큼

- 그 대표적인 사례가 24년 9월인데 환율이 1308원까지 내려가고 보름 뒤 한국은행에서 금리 인하

- 당시에는 달러 인덱스도 낮아졌기 때문에 조금의 개입으로도 큰 효과

- 한은의 외환보유액, 국민연금 환헷지 동원을 통해 환율을 끌어내릴 수 있는 변수

단기 변수 3

- 세 번째 변수는 정치가 환율에 개입하기 시작

단기 변수 4

- 환율 불안을 야기했던 정국이 안정된다면 환율은 급격하게 안정될 수 있음

- 시장은 리스크 위험성보다 불확실성을 가장 싫어 함

- 정치적 불확실성은 확률조차 계산할 수 없기에 이게 해소되느냐 아니냐가 환율에 중요한 역할

한국 경제 구조의 근본적인 문제 장기 변수

장기 변수 1

- 장기 변수 중 가장 중요한 것 중 하나가 미국과의 시장 금리 격차 확대

- 미국 10년물 국채 금리는 올라가는데 한국은 내려감

- 2023년 하반기까지 양국의 금리가 연동 됐는데 24년부터 한국 금리만 떨어짐

- 이는 기재부에서 국채발행 수급 물량을 조정하기 때문. 또 무제한 유동성 공급한다면서 돈을 찍어내 공급하는 것도 원인 중 하나

- 한국에서 계속해서 자금이 불어나는 국민연금에 대해 국채 사라고 정부에서 종용

- 덕분에 국채 금리가 지속적으로 하락하는 기현상이 일어났고 미국과 금리 격차가 벌어짐

- 한국 금융회사, 연기금은 정부의 입김으로부터 자유롭지 않아 국채를 팔 수 없지만 해외 자본은 다름

- 해외 자금이 이탈하면 금융 당국이 돈을 푼 것보다 더 많은 돈이 나갈 수도 있음

장기 변수 2

- 두 번째 변수는 트럼프가 중국에 대해 고율의 관세를 매길 가능성이 높음

- 트럼프가 관세를 매기면 중국은 위안화를 평가 절하하여 대비 할 가능성이 높음

- 그래서 트럼프가 당선된 11월 5일부터 위안화 환율이 오르고 있음. 트럼프 관세에 대비해서 시장도 위안화 가치 하락에 베팅하기 때문

장기 변수 3

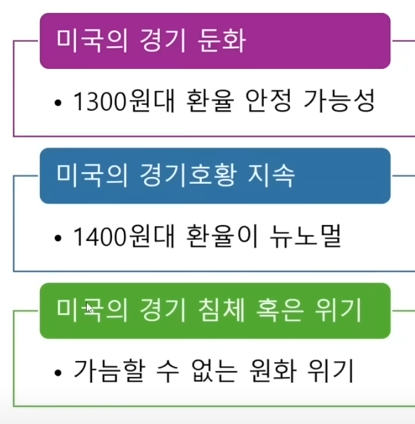

- 세 번째 변수는 미국 경제의 미래. 미국 경제의 방향에 따라 세 가지 경우의 수가 존재

- 미국 경기가 마일드하게 둔화되는 것이 원화 입장에서는 최고의 case

- 반대로 미국의 경기 호황이 지속되면 자금이 미국으로 다 빨려가는 문제

- 최악은 미국 경기가 침체되거나 위기가 올 경우 달러화 가치가 더 올라가게 됨

장기 변수 4

- 4 번째 변수는 엔 캐리 트레이드 청산 가능성

- 여름에 엔 캐리 트레이드가 일부 청산되면서 금융시장이 흔들린 경험

- 일본의 물가 상승이 심상치 않아 일본이 금리를 올릴 수 밖에 없게 될 수 있음

- 이상한 점은 2023년 사무라이 본드를 발행했는데 1998년 이후 25년만. 당사자도 1998년에는 해외 동포 등 대상이었지만 이번에는 일본인 상대로 발행

- 엔 캐리 트레이드가 청산 안 된다면 다행이지만 청산될 위험속에서는 옳은 정책이었나 하는 의문

환율의 미래

- 단기적인 요인 4가지, 장기적인 요인 4가지가 복합적으로 작동하기에 환율 전망이 어려움

- 이런 시국에서 달러 자산 확보를 위해서는 환전 시기를 분산 할 필요

- 다음은 환율이 크게 떨어질 때 환전하는 것(정국이 안정되거나 한국 은행이 금리 인하의 명분을 얻을 때)

- 달러를 보유할 때는 이를 헷지 할 자산으로 금 투자도 포트폴리오상 일부 가져갈 필요성

- 원화의 가치가 동남아시아 화폐보다 훨씬 빠르게 떨어지고 있음. 여기에는 산업 경쟁력의 약화와 정정 불안이 원인이고 이 두가지를 동시에 해결해야 함. 이것이 해결되면 원화 가치가 올라갈 수 있음

- 정부가 부동산만 살리는 정책을 쓸 때 일종의 환율 자경단이 되어서 시장에 신호로 알려줄 필요

반응형

'경제' 카테고리의 다른 글

| 달러가 오르는 분명한 이유-삼프로 문홍철 DB 금융투자 팀장 (5) | 2025.01.02 |

|---|---|

| 원화 약세 유도하는 외평채 발행-박종훈의 지식한방 (4) | 2025.01.01 |

| 원화 쓰레기의 시대 미친 환율-지식한입 (2) | 2024.12.29 |

| 중국의 대대적 경제침공.. 한국이 손놓은 이유는?-박종훈의 지식한방 (3) | 2024.12.29 |

| 2025년 국내 주요 산업 전망-삼성KPMG (3) | 2024.12.28 |

댓글