아파트 공급 부족 통계 잘 봐야 하는 이유-언더스탠딩 배문성 2편

아파트 공급 부족 통계 잘 봐야 하는 이유-언더스탠딩 배문성 2편 다루어 봅니다. 1편에서는 2024년 부동산 상황에 대해 그리고 공급부족, 정부의 하방 지지, 화폐 가치 하락으로 더 오를 것이라는 의견들에 대해 알아보았고 2편에서는 이런 의견들에 다른 시각으로 더 봐야 할 것들에 대해 알아보도록 하겠습니다.

Reache Tistory 많은 방문 부탁드리겠습니다.

https://youtu.be/0UZO68L3Daw?si=1YWLKWKwhEYBwixU

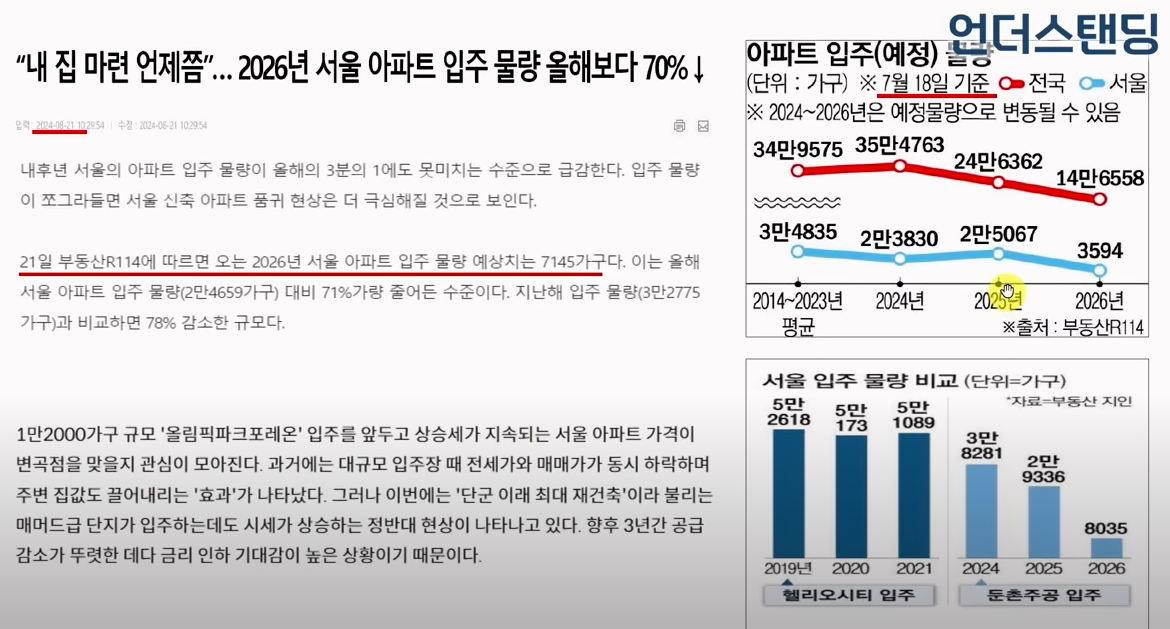

서울 아파트 공급 추이

- 민간 기관들의 자료를 보면 2025,26년 입주 물량이 없다고 발표

- 하지만 대부분 과소 추산하는 경향이 있음, 부동산114나 지인, 아실 등 제각각 숫자가 다른데 입주자 모집 공고를 근거로 추산. 예로 잠실 래미안 아이파크가 이번에 분양을 했고 내년 말에 입주 예정. 즉 갑자기 물량이 잡히면서 2년 앞을 얘기하는 기사들은 누락된 물량이 많음

- 최근에는 미리 분양하는게 아니라 입주 시기에 가깝게 분양을 하다보니 틀릴 공산이 더욱 커짐

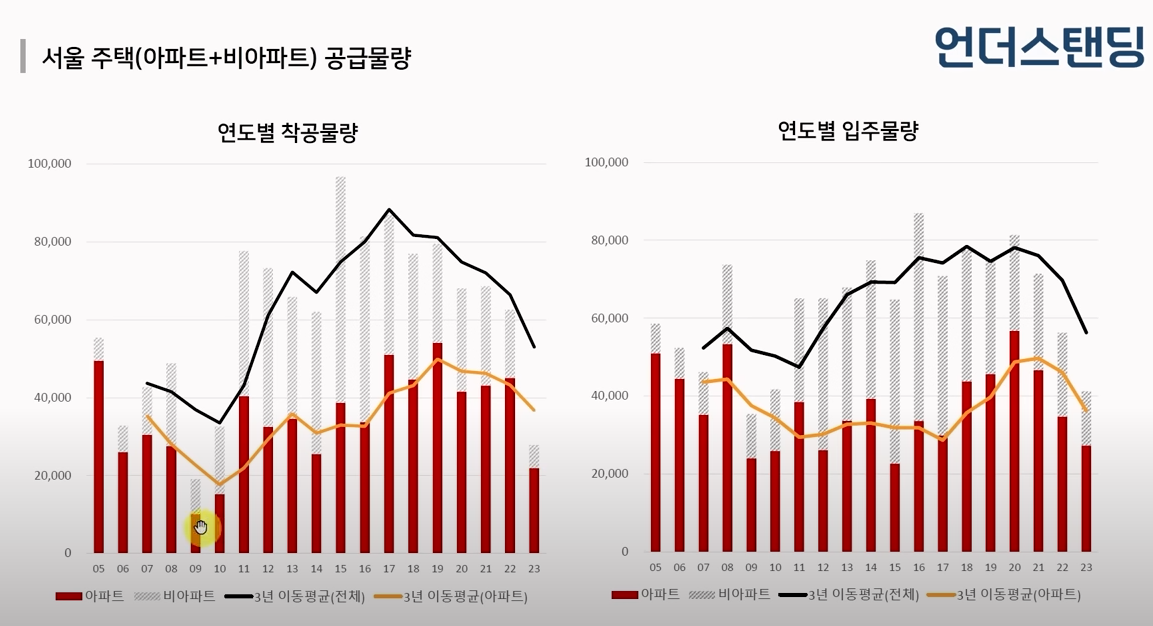

- 착공만 가지고 입주 시기를 정확히 맞추기는 어려운 측면은 존재. 그리고 수작업으로 해야 하다 보니 편의를 위해 제외

- 하지만 국토부 자료와 비교해보면 큰 차이가 존재

- 여기에 청년주택, 안심주택 등 공공물량도 누락되면서 더 큰 차이를 유발

- 더 문제는 입주 물량으로 나오면 공급물량도 과거치는 수정을 하면서 언틋 보면 미래 데이터도 신뢰할 수 있는 것으로 보이는 문제

공사비 문제

- 많이 언급되는 문제가 공사비 인상으로 공급이 스탑

- 하지만 과거에도 폭등했던 적이 존재. 여기에 인건비까지 오르면서 착공 물량이 감소

- 서울 착공물량이 감소했지만 과거 2009,10년처럼 착공 물량이 감소했던 시기 존재. 이후 2010~2014년까지 착공량이 줄었지만 수도권 집값은 하락

빚내기 쉬운 환경

- 공급이 늘어나도 빚내기 쉬운 환경에서는 물량을 다 소화해 버림

- 세종시 예를 보면 착공 물량 감소, 입주 물량 감소에 소득도 높은 상황. 이를 보면 상승의 포텐셜이 높아 보이지만 전고점에서 내려온 이후 회복이 안되는 상황

- 이는 전고점 가격이 너무 높았기 때문이라 해석. 현재 집값이 조정을 받았으나 전세값 생각을 하면 부담이 되는 상황

- 수요의 부진은 공급 부족보다 더 큰 효과. 또 다르게 보면 세종시도 투자수요가 많은 곳인데 그 수요가 서울로 가면서 집값이 떨어질 수 있는 사례

- 집값이 너무 높을 때 공급이 부족해도 반등 못 하는 사례는 스페인, 일본 등의 사례도 존재

서울 흡성대법

- 주식 매니저들이 싫어하는 상황이 삼성전자만 오르는 상황. 유동성이 풍부할 때는 모든 종목이 오르지만 삼전만 오르면 비중 조절을 위해 다른걸 팔고 삼전을 사야하는 상황이 되어 버림

- 그 모습이 아파트 시장에서도 보임. 서울 특히 반포 같은 경우 전고잼을 깼고 전세가율이 매우 낮은 상황

- 하지만 외곽으로 가면 집값이 회복을 못 하면서 전세가율도 높은 수준으로 양극화

- 강남3구와 마용성 등 일부로 유동성이 쏠려 버렸고 이렇게 소수의 지역으로 유동성이 쏠리는 것은 정치권에도 부담

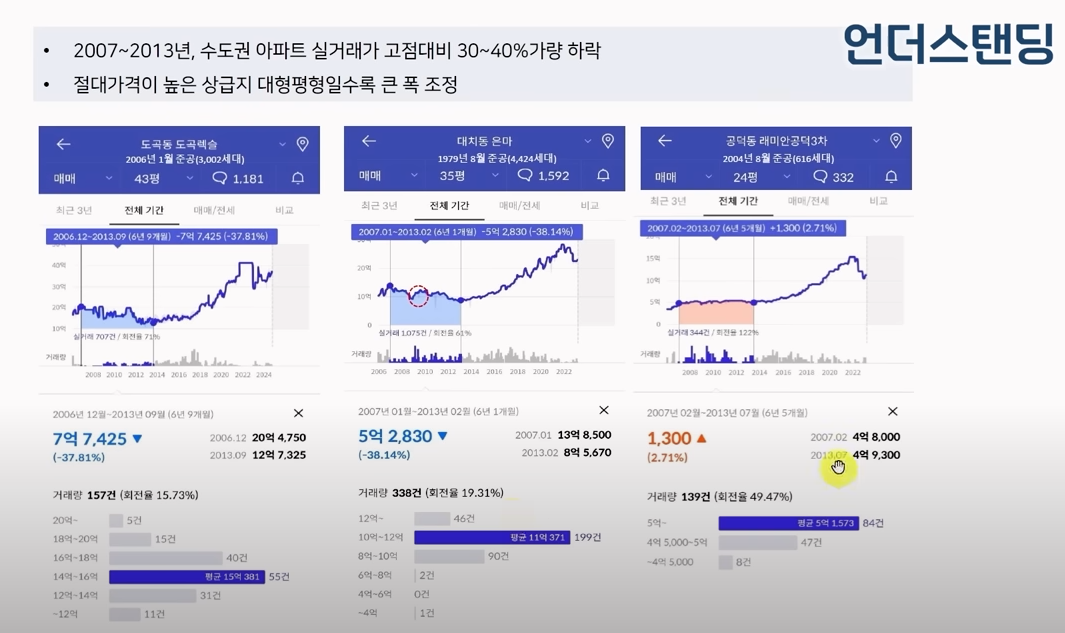

부동산 사이클

- 부동산 사이클은 상승장 초입에 상급지가 먼저 오르고 지속되다 보면 나머지 지역도 따라 오르면서 양극화가 해소

- 그런데 하락장이 되면 좋은데는 버티고 하급지는 먼저 조정을 받고 상급지는 나중에 뒤따라 떨어지며 양극화가 해소

- 그러한 모습이 2007~2013년 보였었음

- 사회심리학적인 시각으로 우리의 의사결정이 남들의 시선에 많은 영향을 받음. 모두가 선방하는 지역인 만큼 돈이 있는 사람들은 큰 돈을 쓰면서 매수

강남 3구

- 찐 부자들이 사는 곳은 하락할 때도 버팀. 하지만 강남 3구 같은 경우 2022년 취약점이 노출됐다 생각

- 종부세가 높아지자 이에 불만이 가중됨. 자산 부자와 소득 유동성 부자가 차이가 있다 보니 강남도 철옹성은 아님

- 종부세가 1년에 1억씩 되도 흔쾌히 낼 수 있는 사람들만 있다면 금리 인상, 대출 감소에도 타격이 덜하지만 아직 그렇지는 않은 상황

한국 시장 금리

- 한국이 시장 금리가 낮을 수 있던 요인 중 하나가 국채 발행 억제

- 세수가 부족한데 이를 국채 발행 대신 공자기금에서 빌려서 대응

- 하지만 내년부터 200조 국채 발행을 예고

- 2010년대 연 100조 정도가 표준적이었는데 코로나가 끝난 이후 구조적으로 안 내려감

- 앞으로 200조가 뉴노멀인 시대로 당장은 WGBI 등으로 막았지만 결국은 시장금리가 올리버리는 효과 유발

- 세금을 안 올리기 위해선 국채 발행을 해야 하고 그러면 시장 금리 상승. 시장금리를 잡기 위해 한은이 개입하면 환율이 망가져 버릴 수 있는 상황

- 세금, 국채금리, 환율 중 하나 이상은 올라가는 상황을 가정하면 부동산 시장에는 장기적으로 안 좋은 요소

- 환율이 오르면 민간 소비가 위축

- 2008~2013년 당시 원화 가치가 약세였고 당시 수출이 잘 됐지만 내수는 위축

- 수출이 잘 되면 수출 주력 상품인 자본재쪽으로만 돈이 가고 인건비로는 돈이 안 가게 됨

- 반대로 2014~2021년 한국 대비 다른 나라 화폐 가치가 떨어졌던 시기로 환율과 수도권 집값 약세/강세 시기가 매칭

가계부채 관리

- 스페인, 아일랜드도 가계부채가 오를 땐 집값도 오르고 소비 증가, 세수 증가가 이어지며 정부 부채가 감소

- 하지만 어느 순간을 넘어서니 집값 하락, 소비 감소, 세수 감소에 정부 지출이 늘어나면서 신용등급이 강등

- 한국 정부도 이를 알고 침체를 용인하더라도 GDP 대비 가계부채를 낮아지도록 관리하는 기조를 잡고 있는 것으로 추측

기준금리와 민간소비

- 2008~2013 기준금리를 낮췄음에도 침체였던 시기. 집값 하락기가 2년 정도 겪으니 금리 좀 낮춘다고 누가 집 사냐는 태도

- 지금은 침체가 너무 짧다 보니 금리를 내리면 바로 사려는 심리

- 금리를 낮춰도 부동산 영끌하는 심리가 안되려면 하락 내지 횡보 기간이 1,2년은 있어야 심리가 바뀜

- 대중은 기준 금리 인하하면 시장금리도 낮아질 것이라 전망하지만 시장금리는 이미 반영중

아파트 공급 부족 통계 잘 봐야 하는 이유-언더스탠딩 배문성 2편 마무리

아파트 공급 부족 통계 잘 봐야 하는 이유-언더스탠딩 배문성 2편에 대해 알아 보았습니다. 지금의 반짝 상승장은 결국 대출에 의한 성장으로 대출을 조여가는 지금에서 더 상승은 어려울 것 같습니다. 물론 정말 부자들은 그러한 것에 크게 상관 없겠지만 말입니다. 트럼프 당선 이후 FOMC에서 미국의 기준 금리가 25bp 내리면서 환율이 잠깐 내렸지만 다시 1400원 수준으로 올라가고 있습니다. 한 나라의 자산이 성장하려면 그 나라가 성장해야 하는데 한국은 그렇지 못 한 상황입니다. 지금까지는 가용자산의 대부분을 부동산에 몰빵하면서 부동산이 컸지만 이제는 새로운 자산을 벌어야 하는 수출이 휘청이고 특히 트럼프 시대에 큰 타격을 받을 수 있습니다. 개인적으로 부동산은 있어야 하지만 부동산에 올인하는 것은 좋지 않아 보입니다. 원화 기준으로 올라도 달러 기준으로 보면 크게 안 올랐다 볼 수 있고 달러는 계속 상승할 수 밖에 없습니다. 정부의 대출 억제와 내년 국채 발행에 따른 시장금리 인상, 트럼프 이후 강달러 등 여러 악재가 많은 상황에서 최소한의 달러 자산 확보는 필수적으로 보입니다.

이상으로 아파트 공급 부족 통계 잘 봐야 하는 이유-언더스탠딩 배문성 2편 review를 마칩니다.

'유투브 강의 복습' 카테고리의 다른 글

| 미국 장기채 금리는 계속 올라갈 것인가-삼프로 중소기업중앙회 성상현 과장 1편 (5) | 2024.11.11 |

|---|---|

| 트럼프 2.0시대 슈퍼 트럼프가 온다-박종훈의 지식한방 (7) | 2024.11.10 |

| 아파트 공급 부족 통계 잘 봐야 하는 이유-언더스탠딩 배문성 1편 (1) | 2024.11.08 |

| 미국 대선 여론 조작-박종훈의 지식한방 (3) | 2024.11.07 |

| 트럼프 압승, 다 틀린 한국 언론-박종훈의 지식한방 (5) | 2024.11.06 |

댓글