삼 프로 오건영 강의 복습_시장을 이기려 들지 마라

삼 프로에 오랜만에 오건영 님이 나오셔서 내용 읽어보고 복습할 겸 정리해 봅니다.

영상은 하기 링크를 따라가서 보시면 됩니다. 썸네일에서부터 바로 매파 제임스 불라드 총재가 나오네요.

1. 각국 환율 현황

미국이 지속적으로 금리 인상을 하고 있고 달러 인덱스를 구성하는 나머지 통화들이 약세를 보이면서 달러 강세가 지속되고 있습니다. 한국은 2009년 수준, 영국은 무려 1985년, 일본은 1998년 수준까지 치솟아 올랐습니다.

| 한국 | 영국 | 유로 | 일본 | 중국 | |

| 달러 환율 | 1430 | 1.08 | 0.96 | 145 | 7.17 |

| 년도 | 2009 | 1985 | 2001 | 1998 | 2019 |

그 중 한국, 영국, 일본에 대해서 설명을 합니다.

한국

한국 현재 기준 금리는 2.5%입니다.

아래와 같은 흐름이 지속되면서 계속 금리를 올리고 있습니다.

미국 물가 ↑ → 인플레이션을 잡기 위해서 미국 금리 ↑ → 한미 금리차 ↑ → 원화 팔고 달러를 사서 나가면서 달러 강세. 환율 ↑ → 수입 물가 ↑ → 인플레이션을 잡기 위해서 한국 금리 ↑

FOMC 이후 미국의 예상 금리가 기존 4.0 % 수준에서 4.5 % 수준으로 올라간 상황에서 한국은 2번의 금통위를 남겨 두고 있습니다. 예전에는 0.25% 씩 2 차례 인상해 최종 3% 에 도달하는 목표였는데 미국의 올해 최종 금리 목표가 4.5% 로 인상되면서 그 갭이 많이 벌어지게 되었습니다. 이러한 갭을 반영하여 환율이 점점 올라가는 중인데 한국 금통위에서 0.5% 씩 빅 스텝을 2번 해서 미국 금리와의 갭을 메울지 봐야 할 것 같습니다.

문제점은 환율에 영향을 주는 것이 금리만이 아니라는 점입니다. 금리가 낮더라도 성장이 폭발적이라면 그 성장의 과실을 따기 위해서 통화 가치가 올라갈 수 있습니다.. 반대로 금리 인상을 하더라도 성장이 훼손된다면 통화 가치가 내려갈 수 있습니다. 우선 한국은 금리 인상의 폭을 끌어올려 환율에 대한 대응을 할 것으로 예상됩니다.

영국

영국은 현재 기준금리는 2.25%입니다.

위에서 보시는 것처럼 제로 금리에서 2.25% 까지 금리를 올리면서 성장이 많이 둔화되었습니다. 새로운 정부에서 성장의 둔화를 막기 위해 감세를 통해 유동성 공급을 하는 정책을 취하고 있습니다. 집값 하락 시기에 공급이 늘어나면 더 떨어지는 것처럼 파운드화의 가치가 떨어지고 있는 상황에서 유동성이 공급되면서 파운드화 가치가 폭락했습니다. 파운드/달러 환율이 1.03까지 떨어지자 영란은행이 대응을 예고했고 현재 1.08까지 회복하였습니다.

문제는 영국의 국채 금리가 폭등 중입니다. 국채 금리가 오르면 성장에 타격이 생길 수밖에 없는데 이를 만회하기 위해서 돈을 풀 수도 없는 상황입니다. 준 기축 통화인 파운드라 하더라도 돈을 마음대로 풀 수가 없는 것이 현실입니다.

일본

일본의 기준금리는 -0.1%입니다.

일본은 다른 나라와 다르게 디플레이션을 겪고 있는 나라입니다. 그리고 막대한 국가 부채도 가지고 있습니다. 일본은 마이너스 금리를 유지 중인데 그로 인해서 미일 금리차 ↑ → 엔화 약세 ↓ → 수입 물가 상승의 어려움을 겪고 있습니다. 이에 대한 해결책은 금리 인상을 해서 미일 금리차의 갭을 메우면 되지만 아시다시피 국가 부채가 엄청나다 보니 함부로 올릴 수가 없습니다. 또 성장에 부담이 되면서 금리 인상이 오히려 엔화의 약세를 유발할 수도 있습니다. 금리를 안 올리면 물가가 문제, 올리자니 성장이 문제 되는 진퇴양난의 상황입니다.

2. 미국 혼자 살 수는 없다. 나머지 나라들이 죽으면 미국도 죽는다.

인플레이션이 문제가 되면서 금리 인상은 없을 것이라던 파월도 말을 바꿨습니다. 작년부터 테이퍼링이 시작되었는데 2013년도에 테이퍼링을 했을 때 테이퍼 텐트럼을 겪은 기억을 갖고 있습니다. 그래서 연준은 G21회의에서 안전장치를 만들었습니다. 테이퍼링시 달러 부족 현상이 발생하는 것을 알고 있기 때문입니다. 이에 대비한 것 중 대표적인 것이 아래 2가지입니다.

FIMA REPO

FIMA란 Foreign and International Monetary Authorities의 약자로 쉽게 설명하면 예금 담보 대출이라고 생각하시면 될 것 같습니다. 미국 10년 국채를 들고 있는 나라들이 당장 달러가 부족해질 경우 국채를 팔 수밖에 없는데 그럴 경우 국채 가격 하락, 금리 상승이 발생하게 됩니다. 이러한 경우를 막기 위해서 당장 달러가 부족할 경우 연준이 국채를 담보로 달러를 제공하는 것입니다.

SDR 지급

Special Drawing Rights의 약자로 IMF 특별 인출권을 말합니다. 09년 외환위기 이후 처음 지급되었습니다.

6500억$ 의 자금 중 3500억$은 선진국으로 / 3000억$는 이머징 국가로 배정되었는데 선진국은 달러가 여유가 있어서 많은 자금이 다시 이머징 국가로 흘러갔습니다. 이로 인해서 이머징 국가는 달러를 많이 충전해놓은 상태입니다. 즉 이머징 마켓에 파도를 대비한 방파제를 쌓아줬지만, 현재는 파도가 매우 세서 방파제가 위협이 되고 있는 상황입니다.

3. FOMC

FOMC에서 파월의 입장은 변하게 없었습니다. 직전 잭슨홀 미팅에서 매우 강경한 매파의 모습을 보여줬던 파월이 웬만한 하락에는 눈 하나 깜박하지 않겠다는 스탠스를 여전히 취하고 있습니다.

CPI에 대해서도 6월 9.1 %로 PEAK를 치고 점점 내려오고는 있지만 이는 유가 하락에 의한 영향성이 크며 Core CPI는 오히려 올랐습니다. 파월은 7,8 월 인플레이션을 함께 볼 에정이며 주거비 상승에 따른 Core CPI 상승을 우려하며 주택시장이 조정을 겪어야 할지도라고 강하게 발언했습니다.

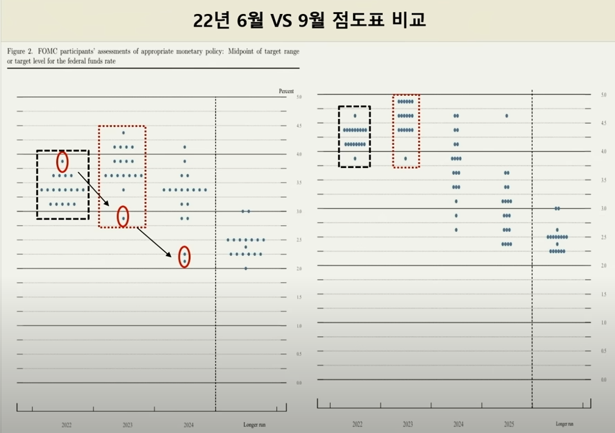

연준 위원들의 스탠스를 볼 수 있는 점도표 확인 시 매파와, 비둘기파간 의견이 갈렸던 6월 점도표와 달리 대부분의 위원들이 연내 4% 이상 올리는 것으로 의견이 수렴되었습니다.

과거 채권 시장은 단기 금리를 끌어올리면 장기 금리를 내리면서 반응했습니다. 이유는 1) 경기가 무너질 것이다. 2) 그게 무서워서 다시 금리를 인하할 것이다 라는 생각이었지만 현재는 연준 위원들의 발언으로 단기 금리가 오르자 장기 금리가 더 오르고 있습니다. 10년 국채는 3.93% 까지 상승했는데 10년 금리가 오르면 미국 모기지 금리 상승 , 주택 시장에 타격 → 임대료 하락 → 물가 하락의 효과를 가져다주고 있습니다.

하지만 시장은 완전히 기대감을 저버린 것은 아닙니다.

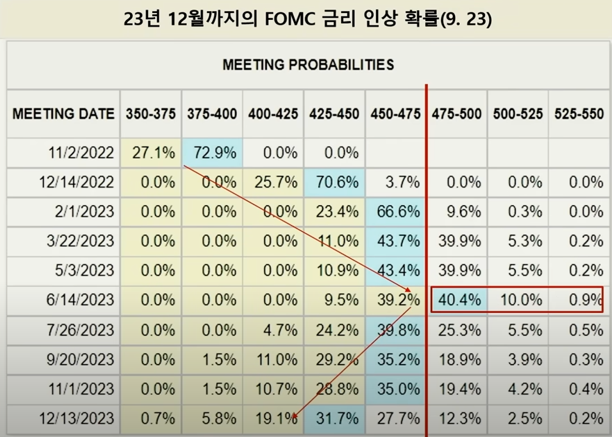

아직도 시장은 내년 7월쯤에 PIVOT을 해서 다시 금리를 내리지 않을까 하는 기대감을 가지고 있는데 연준에서는 이러한 시장의 기대감을 완전히 죽여서 연준이 생각하는 대로 시장이 따라올 때까지 시장을 흔들지 않을까 하는 것이 오건영 님의 VIEW 였습니다. 미국이 금리를 4% 이상 올리는 것은 확실시돼 보이는데 우리나라는 어디까지 금리를 올릴 것인지도 궁금해집니다.

시장은 예측한다고 그대로 흘러가는 것이 아니기에 이러한 VIEW가 있다는 점을 참고해서 본인의 전망 및 대응 계획을 수립하는 것이 중요해 보입니다. 영상을 보면서 정리한 내용인데 제가 잘못 듣고 기입한 점이 있을 수도 있는 점 참고 바라겠습니다.

감사합니다!

'유투브 강의 복습 > 삼프로' 카테고리의 다른 글

| 삼프로 오건영 강의 복습. 미국 국채 위기, 금리 인상 또 오나 11.07 (21) | 2022.11.09 |

|---|---|

| 삼프로 오건영 강의 복습. 닷컴 버블로 보는 지금의 하락장 [신과대화] 10.16_2부 (26) | 2022.10.19 |

| 삼프로 오건영 강의 복습. 닷컴 버블로 보는 지금의 하락장 [신과대화] 10.16 _1부 (36) | 2022.10.18 |

| 삼프로 오건영 강의 복습2 (2) | 2022.09.04 |

| 삼프로 오건영 강의 복습 (2) | 2022.09.03 |

댓글