2. 잭슨홀 미팅 (Feat. 파월)

11시 Live 방송을 봤는데 영어만 올라올 줄 알았는데 채팅창에 한국말도 많이 올라온다고 한다. 그만큼 많은 한국 사람들이 파월의 발언에 많은 관심을 기울이고 있는 것 같다. FOMC Trading 에 대해 알아보자

FOMC 전에는 시장이 긴장한다. 다만 FOMC에서 기준 금리 인상이 결정되면 (BIG STEP이던, GIANT STEP이던) 주가가 튀어오르게 되었다. 실제로 지난 FOMC 이후로 강한 랠리가 있었다. 그렇다면 FOMC Trading이 왜 나타났을까?? 그 중 큰 이유 하나는 불확실성 해소이다. 주식 시장이 가장 싫어하는게 불확실성이다. 다른 이유는 모든 악재가 다 나왔다는 시장의 생각이다. FOMC 이후로 랠리가 계속 이루어 지는것을 학습한 시장은 FOMC 이전부터 즉, 랠리가 이루어지기 전부터 먼저 사려는 마음을 가지게 되었을 것이다. 그리고 잭슨홀 미팅전에 PCE 물가지수가 Peak를 치고 내려오는 모습이 보이자 시장은 더욱 기대를 하였을 것이다.

하지만… 매파적인 발언을 쏟아낸 8분간의 연설 동안 시장은 그 의미를 곱씹어 보다가 그 의미를 깨닫고 주식시장이 큰 하락을 하게 되었다.

2008년 금융 위기 이후로 여러 위기가 있었지만 그 때마다 시장에 돈을 풀어서 문제를 봉합했고 시장은 위기가 발생하면 또 돈을 풀것을 기대하게 되었다. 오건영 님은 이를 안 보이는 쿠션으로 표현하였다. 쿠션이 있으니 뒤로 뛰어보라고 하지만 눈에 보이지 않으므로 의심을 하고 무서워서 못 뛰게 된다. 하지만 한번 뛰어보니 쿠션이 나를 푹신하게 감싸주는게 느껴지고 또 뛰어도 여전히 쿠션이 나를 감싸준다. 이를 반복하면서 그에 대한 믿음이 점점 더 강해진 것이다.

15년 동안 시장이 무너질 때 사면 큰 돈을 벌 수 있다는 것을 학습하게 되었다. 워렌 버핏이 돈 벌었다고 하면 크게 와닿지가 않는다. Why? 그 사람은 원래 잘 하는 사람이니까. 하지만 내 주변에 사람들이 돈을 벌었다고 하면 사람들은 FOMO (Fear of Missing Out) 을 겪게 된다. 지금은 손실에 대한 두려움과 FOMO 가 만만한 상태인 것으로 보인다.

여전히 유동성은 많다. 미국은 엄청난 돈을 풀었고 아직 제대로 된 양적 긴축은 시작도 안했기 때문이다.

강화도 갯벌 비유를 하는데 정말 쉽게 비유를 해준다. 이 비유는 정말 최고..!

경운기 타고 갯벌을 들어가는데 게가 엄청 많다. 경운기 멈추고 갯벌에 발을 내딛는 순간 게가 한 마리도 안 보인다. 다 숨었기 때문에..ㅠㅠ 유동성도 이와 같다. 사라진게 아니라 숨은거다. 시장에 먹을 만한게 없을때는 어디인가 다 숨어있지만 먹을 만한게 있다고 판단되면 다 나오게 된다. 이 유동성으로 인해 시장은 mild한 변화가 있는 날이 많이 없고 크게 오르거나 크게 떨어지는 변동성이 심한 장세가 지속된다.

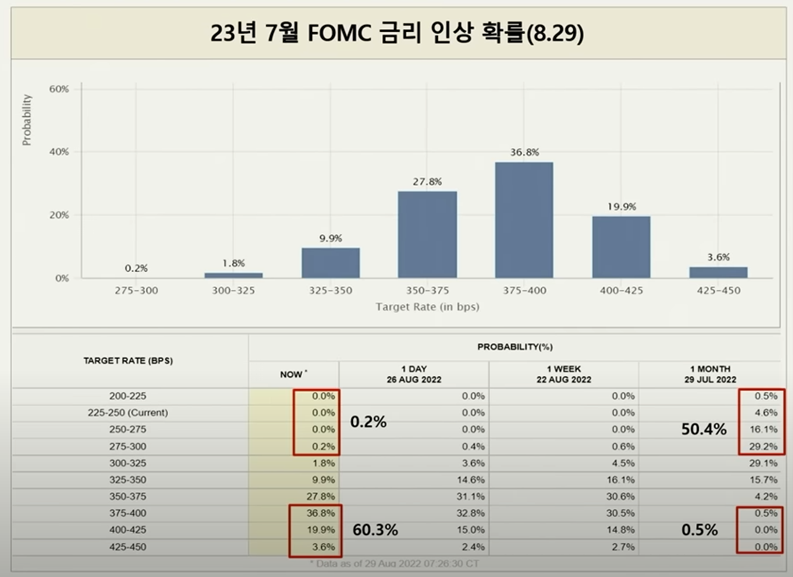

현재 연준내에서도 금리 인상에 대한 공감대는 형성되어 있지만 매파와 비둘기파의 의견은 갈리고 있다.

매파 : 지금 인플레이션 예봉을 꺽어야 한다. 금리를 빨리 올려서 예봉을 꺽어야 하며 인플레이션이 꺽이면 내년 금리 인하도 가능하다. 4% ↑

비둘기파 : 금리 인상은 OK , 하지만 확 올리고 확 내리는 건 안 좋다. Mild 한 금리 인상이 좋을 것으로 보이며 내년 인하를 위해서 인상하는 것은 이상하다. 3.5% + 내년 α

그렇다면 시장은 어떤 생각을 할까?

매파와 비둘기파 의견에서 유리한 것만 따서 취사 선택을 하게 된다.

올해는 mild한 금리 인상을 하고 내년에는 금리 인하를 하지 않을까?

시장은 다음과 같은 Point를 생각하며 위와 같은 취사 선택을 했을 것이다.

1) 중립금리 2.5% 다 오지 않았냐.. (중립금리란, 경제가 인플레이션이나 디플레이션 압력이 없는 잠재성장률 수준을 회복할 수 있도록 하는 이론적 금리수준을 말한다. )

2) CPI Peak 치고 내려 오지 않느냐

3) 공급의 문제인데 연준이 해결할 수 있는게 아니지 않느냐

4) 파월이 언급한 노숙자등을 위해서 양적완화를 지속할 수 밖에 없다는 말을 반박하며 .. 금리 인상하면 그 사람들에게 고통을 줄 수 밖에 없지 않냐..

5) 성장이 둔화된다.

하지만 시장의 기대와 다르게 파월은 5가지 모두에 대해서 반박하며 인플레이션을 잡겠다는 강한 의지를 드러냈다.

1) 중립금리 2.5% 다 오지 않았냐.. (중립금리란, 경제가 인플레이션이나 디플레이션 압력이 없는 잠재성장률 수준을 회복할 수 있도록 하는 이론적 금리수준을 말한다. )

→ 2.5% 인 기준금리는 중장기적으로 가져가고자 하는 금리이다. 하지만 인플레이션이 2%를 훨씬 넘고, 노동시장이 뜨거운 상황이라 2.5%는 우리가 멈출 레벨이 아니다.

2) CPI Peak 치고 내려 오지 않느냐

→ 7월 인플레이션이 낮아진건 반길만한 일이다. 한달 좋아졌다고 만족할 순 없다.

3) 공급의 문제인데 연준이 해결할 수 있는게 아니지 않느냐

→ 높은 인플레이션은 강한 수요와 제한된 공급의 산물이다. 연준은 수요를 제한할 수 있다. 공급이 제한적이면 수요를 그만큼 더 꺽어야 한다.

4) 파월이 언급한 노숙자등을 위해서 양적완화를 지속할 수 밖에 없다는 말을 반박하며 .. 금리 인상하면 그 사람들에게 고통을 줄 수 밖에 없지 않냐..

→ 높은 금리, 느린 성장, 약해진 노동 시장은 가계와 기업에게 고통을 줄 것이다. 하지만 물가 안정에 실패하면 그보다 더한 고통이 있을 것이다.

5) 성장이 둔화된다.

→ 역사의 기록은 어설프게 긴축 스탠스를 푸는 것에 대해 강하게 경계한다. 70년대 아서 번즈의 실패 사례가 있다.

보약을 1년 먹어야 하는데 3개월 먹고 괜찮아 졌다고 해서 약을 끊으면 효과가 없는 것과 같다. 아프지만 지금 수술하지 않으면 내년에는 더 큰일 나게 될 것이다. 위와 같이 잭슨홀 미팅 이후 내년 금리에 시장의 컨센서스도 하게와 같이 변하게 된 것으로 보인다.

러-우 전쟁이 얼마나 장기화 될지 모르겠지만 그로 인한 공급망 Issue가 clear 되지 않는 이상 지속적인 금리 인상을 염두에 둬야 할 것으로 보이며 그에 맞춰서 투자 계획을 수립해야 할 것으로 보이고 대출 상환등도 고려해 봐야 할 것 같다.

'유투브 강의 복습 > 삼프로' 카테고리의 다른 글

| 삼프로 오건영 강의 복습. 미국 국채 위기, 금리 인상 또 오나 11.07 (21) | 2022.11.09 |

|---|---|

| 삼프로 오건영 강의 복습. 닷컴 버블로 보는 지금의 하락장 [신과대화] 10.16_2부 (26) | 2022.10.19 |

| 삼프로 오건영 강의 복습. 닷컴 버블로 보는 지금의 하락장 [신과대화] 10.16 _1부 (36) | 2022.10.18 |

| 삼프로 오건영 강의 복습_09.27 (47) | 2022.09.30 |

| 삼프로 오건영 강의 복습 (2) | 2022.09.03 |

댓글