삼프로 오건영 강의 복습. 닷컴 버블로 보는 지금의 하락장 [신과대화] 10.16

오건영님 영상 공부할 겸 남은 이야기에 대해서 써 봅니다.

영상 링크는 아래와 같습니다.

1. 닷컴 버블의 시작

90 년대 나스닥 지수가 500이었는데 몇 차례 굴곡이 있을 때마다 연준이 금리 인하를 하면서 2000년 3월 5050ㄱ까지 밀어 올렸습니다. 당시 Internet의 도입으로 New Economy에 대한 기대감이 매우 컸던 시기로써 99년도에 금리 인상을 했음에도 나스닥은 폭등했습니다. 2 4 6 8 10 ~~ 20 ~~ 30 ~~ 98 이렇게 계속 오르다 보니 다음은 당연히 100일 거라고 시장은 생각을 하고 있던 것입니다. 물론 당시 닷컴 버블은 실적이 없는 기업들이 상승한 것이라 지금과는 다르다고 하지만 배워야 할 점이 있습니다.

닷컴 버블 당시 실적이 없는 나스닥만 떨어진 것이 아니라 다우지수, S&P500 도 각각 34% , 46% 라는 하락을 경험했습니다. 하락한 기간은 무려 2년 7개월인데 당시 바닥이었던 2002년 10월 9월 분위기도 오늘이 바닥이다라는 것보다는 신저점의 일상화라는 분위기가 대다수였다고 합니다.

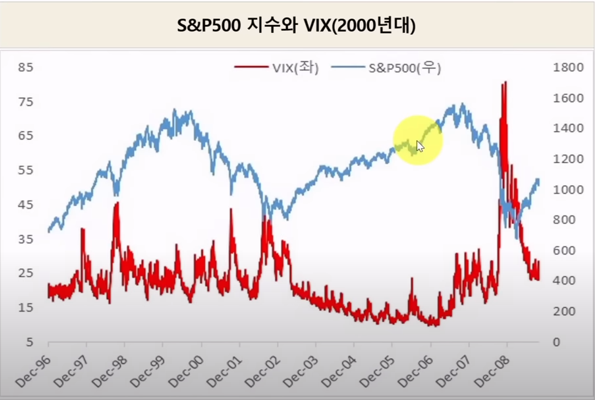

2. VIX 지수와 실업률

VIX 지수는 공포지수입니다. 위의 차트를 보면 주가가 하락할 때마다 VIX 지수가 상승하는 것을 볼 수 있습니다. 하지만 이번 하락 시기에는 VIX가 자글자글 하긴 하지만 확 튀어 오르지는 않는 걸 볼 수 있습니다. 급격히 떨어진 게 아니라 장기간 서서히 떨어졌기 때문입니다. 아래 2000년대 닷컴 버블 때는 9.11 테러를 제외하고는 VIX 지수가 높게 안 튄 것을 볼 수 있습니다. 마치 지금과 유사해 보입니다. 이렇게 길게 하락하면 시장이 지쳐 버리게 됩니다.

회색선은 경기 침체 구간입니다. 2008 금융 위기 때는 침체가 길었지만 이번 코로나 때는 매우 짧은 것을 볼 수 있습니다. 그리고 닷컴 버블 때는 MILD 한 경기침체였는데 현재는 그때와 유사하게 실업률이 낮습니다. 현재 유럽, 일본, 중국 모두 경제가 안 좋다 보니 상대적으로 성장이 강한 미국으로 돈이 쏠리고 있습니다. 그리고 금리도 급격하게 올리고 있다 보니 성장 + 금리 , 두 가지 과실을 획득할 수 있기 때문입니다.

3. 금리 인상 효과

99년도 자산 가격이 오르면서 사람들이 돈을 많이 버니 소비가 증가됨. -> 물가가 오르기 시작. -> 공급이 못 따라감. -> 연준이 기준금리 인상 시작했고 4.75%부터 6.5% 까지 올리게 됐습니다. 00.5.16 기준금리 인상이 시작하자 초반에 조금 꺾임.수직으로 치솟아 오름.다우는 얼마 안 오름 나스닥은 우리는 IPO를 통해 자금을 공급받는다. 그리고 성장이 더 세기 때문에 금리 올려도 문제없다 하면서 엄청난 상승. 나스닥을 5050까지 밀어 올림.기침이 난다고 약을 먹었는데 바로 효과가 안 나옴. (약효가 받으려면 조금 있어야 함) 하지만 효과가 없다고 약을 4개를 먹으면? 담날 몰아서 효과가 옴. 즉 금리 인상의 누적 효과도 시차를 두고 찾아오게 됩니다. 자산가격이 올라서 소비를 하던 사람들이 소비를 못 하게 되었습니다.

하지만 자산 가치 하락 -> 소비 둔화 -> 경기 침체로 이어지자 2001년 1월 3일 긴급회의를 하고 50bp 금리 인하를 하게 됩니다. 금리를 인하했지만 누적효과로 인해서 시장은 Quality 주식으로 자금이 몰리게 되었고 당시에는 Intel로 자금이 몰렸습니다.

50BP 인상 초기에는 오르다가 누적효과로 심리가 위축되며 하락 시작하였습니다. 그러자 연준이 금리 인상 멈췄고 시장은 브라보 외치면서 5000 -> 3000 -> 4000까지까지 상승하였습니다. 더블탑을 찍고 이때 부터는 아무 주식이나 사는 게 아니라 금리인상도 견딜 수 있는 Quality 주로 자금이 쏠리기 시작하였고 당시 Intel 이 대표적인 Quality 주식이었습니다.

나스닥 하락 시점에 인텔로 유동성 쏠렸지만 인텔도 결국에는 실물 경기 둔화로 인한 하락 하였습니다.

2001년 초 금리 인하에도 불구하고 기존에 올라있던 금리의 부담으로 인해 주가 폭락 -> 이 시기에 연준 금리 하향 덕분으로 VIX 지수가 유지되었음. -> 현재 연착륙으로 평가 중입니다.

4. 앞으로 시나리오

지금 우리가 생각하는 시나리오 (경기 침체가 오면 연준이 금리 인상을 멈출 것이고, 피벗을 할 것이다 → 즉 호재다!라는 시나리오가 답이 아닐 수 있습니다. 금리인상, 금리인하로 인해서 모든 자산시장이 움직이는 것이 아니다는 것을 알아야 합니다. 경기 침체가 오면 기업들의 실적이 악화되고 이것은 주식 시장의 긍정적일 수 없습니다. 인플레이션을 잡았다 하더라도 코로나 같은 사태가 또 터지면 예전처럼 돈을 풀 수 있을까? 아니다. 풀 수 없을 것이다라고 말합니다.

90년대 미국 증시가 오를 때 신흥국은 바닥이었고 , 00년대 미국 증시가 하락할 때 신흥국은 날아갔습니다. 즉 영원한 것은 없습니다. 과거에도 어려운 때가 있었고 교훈을 찾아봐야 할 것 같다.

미래는 아무도 예측할 수 없고 과거에 비슷한 일이 있었다고 하더라도 그 일이 똑같이 나오리란 법은 없습니다. 각자 최악의 시나리오를 수립하고 그 상황이 닥쳤을 때 내가 버틸 수 있을 것인가, 자산 분배가 잘 되어 있나 등 많은 고민을 해봐야 할 것 같습니다.

요약을 한다고 했는데 영상 내에서 설명하는 부분을 다 적을 수는 없다 보니 문맥상 이상한 점도 많기도 하네요. 제 글은 참고 정도만 하시고 영상을 한번 보시면서 본인의 상황에 맞춰 생각해 보는 것이 가장 좋을 것 같습니다.

감사합니다!

'유투브 강의 복습 > 삼프로' 카테고리의 다른 글

| 삼프로 오건영 강의 복습. 미국 국채 위기, 금리 인상 또 오나 11.07 (21) | 2022.11.09 |

|---|---|

| 삼프로 오건영 강의 복습. 닷컴 버블로 보는 지금의 하락장 [신과대화] 10.16 _1부 (36) | 2022.10.18 |

| 삼프로 오건영 강의 복습_09.27 (47) | 2022.09.30 |

| 삼프로 오건영 강의 복습2 (2) | 2022.09.04 |

| 삼프로 오건영 강의 복습 (2) | 2022.09.03 |

댓글