언더스탠딩 (전세 하락에서 시작되는 부동산 대학살 시나리오)_전세 위험

이번에는 유동성 리스크 측면에서 다뤄 보도록 하겠습니다. 최근 레고랜드 사태 등으로 인해서 채권 시장이 얼어붙었고 PF 시장에도 그 여파가 미치고 있습니다. 유동성 리스크가 어떤 식으로 나타날지 우선 전세 위험에 대해서 다뤄보겠습니다.

1. 임대차 입법 효과

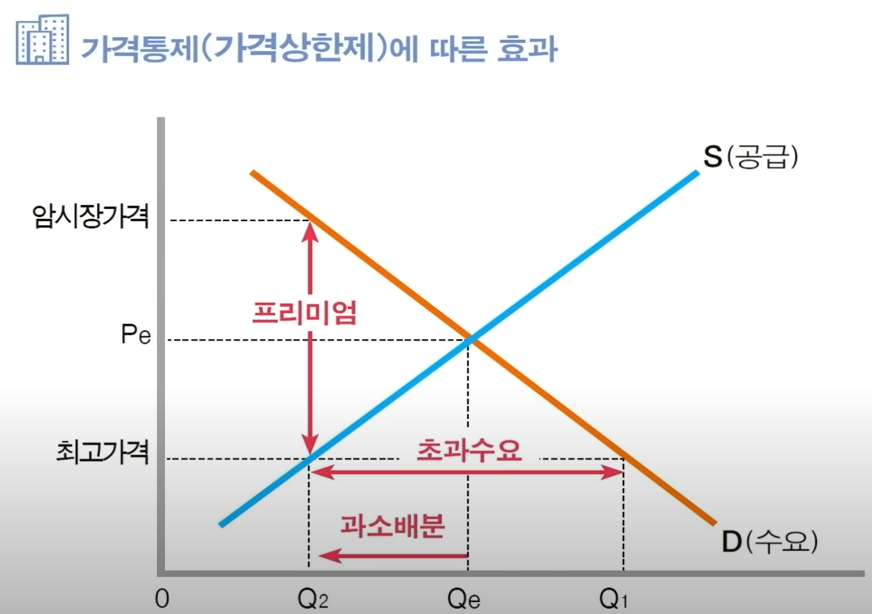

2020년 상반기에 코로나 때문에 기준 금리를 0.5% 까지 낮춰서 채권인 전세가가 크게 상승할 요인이 존재하는 상황에 불난데 기름을 붓는 격으로 그 해 7월 임대차 입법이 실행되어서 최고 가격을 시장 가격보다 낮춰버리는 상한제가 되어 버렸습니다. 임대차 입법으로 인해서 물량이 크게 줄게 되었고 새로 전세를 구하는 사람은 암시장 가격에 전세를 구해야 하는 상황에 직면했습니다.

전세가가 대부분 평균 가격에 수렴했었는데 임대차 입법 이후에는 갱신 가격과 신규 가격이 이원화되었습니다. 이때 나타난 특징을 보면 비싼 동네일수록 전세가가 높았습니다.

예를 들어, 아파트 100세대인데 매년 40세대는 이사를 나가고 이 아파트에 들어오고 싶어 하는 세대는 50세대라고 하면 경쟁률은 40대 50입니다. 그런데 임대차 입법으로 인해서 계양 갱신권을 써서 눌러앉은 세대수가 30세대라고 하면 이사로 빠지는 세대는 10세대, 들어오려고 한느 세대는 50세대 그대로라고 하면 경쟁률이 확 올라가게 됩니다. 물론 들어오려고 하는 50세대도 줄 것이지만, 예를 들어 학군이 좋은 대치나 목동 지역은 전세 수요가 견고하기에 들어오려고 하는 세대수가 많이 줄지 않을 것입니다. SK 북한산 시티는 수요가 견고하지 않기에 갱신 가격과 신규 가격이 차이가 크게 안 나지만 강남구 래미안 대치 팰리스는 7억 정도가 올라 버렸습니다.

2. 전세가 추이 전망

2021년 하반기에는 반포주공 4000세대가 멸실되고 가구당 이주비를 10억 이상 지원받으면서 전세까지 overshooting 하게 되었습니다. 2021년 전세가는 0.5% 의 기준금리, 가격 상한제를 씌워버린 임대차 입법, 반포 주공 멸실까지 3단 콤보가 겹쳐서 신규 전세가가 엄청나게 오르게 된 것입니다.

문제는 2년 뒤인 2023년은 3% 기준금리, 개포 반포 같은최상 급지에서 입주가 예년보다 2배 늘어난다는 것입니다. 이렇게 되다 보니 지금 전세가 하락이 일시적인 게 아니고 구조적일 가능성이 있습니다. 기업들이 유동성 리스크에 처하는 이유는 자금시장이 좋을 때 투자 목적으로 차입을 늘렸다가 만기 도래 시점에 자금 시장이 위축되어서 리파이낸싱이 안될 때, 금리를 좀 더 주고서라도 리파이낸싱을 할 수 있으면 할 텐데 상환 요청이 들어오면 롯데 건설처럼 계열사의 지원을 받던지 자산을 매각해서라도 상환을 해야 합니다.

https://www.ajunews.com/view/20221121164336785

롯데건설發 위기, 롯데케미칼 → 롯데그룹 전체로 일파만파 우려 | 아주경제

롯데건설의 유동성 위기가 롯데케미칼은 물론 그룹 전체로 확대될 수 있다는 우려가 제기됐다. 특히 이 과정에서 상장사인 롯데케미칼의 주주들이 큰 피해를 볼 수 있다는 전망까지 나오고 있

www.ajunews.com

2020년 이후로 갭 투자 비중이 높아졌습니다. 가계부채로 잡히지 않는 전세 보증금이 너무 중요한 부채가 되어 버린 것입니다. 전세가가 계속 오른다면 집주인은 문제가 없습니다. 계속 리파이낸싱이 가능하기 때문입니다. 전세는 으레 오르는 게 아닌가? 이런 생각에 익숙해졌는데 그 배경에는 앞서 말한 전세 = 채권 이기 때문에 금리가 낮아진 덕분에 오른 부분이 많이 있습니다. 집주인 입장에서 그동안 전세 보증금은 영구채와 다름이 없었습니다. 만기 걱정 없이 계속 리파이낸싱이 되는데 심지어 더 많은 금액으로 되는 것이었습니다. 전세 보증금은 채무인데 그 채무가 영구채처럼 인식이 되어 있었습니다. 영구채는 회계적으로 자본으로 인식합니다. 상환을 안 해도 되기 때문입니다.

3. 갭 투자 예시

마포 래미안 갭 투자자 예시입니다. 2016년 에는 집 값 8억에 전세값이 6.5 억이었습니다. 갭은 1.5 억으로 1.5억만 있으면 집주인이 될 수 있었던 것입니다. 2021년에 신규 전세를 들였다면 전세가가 11억 원이라 4.5억에 현금이 유입된 것입니다. 그런데 만약 이 돈을 다른데 투자해서 묶여 있다면 내년에 전세가가 하락했을 때 곤경에 처할 것입니다. 수많은 집주인들이 2년 뒤에 돌려줄 전세금을 과연 현금성 자산으로 보관하고 있을 것인가? 저는 아닐 것이라고 생각합니다. 금리가 낮아서 은행에 넣어놔도 이자를 거의 받지 못하는 상황이었다 보니 집을 또 사는데 레버리지로 썼을 수도 있다고 생각합니다. 집주인이 다 부자라면 문제가 없지만 1.5억만 있으면 집주인이 될 수 있던 상황에서 이 사람들이 모두 다 부자일까? 2021년에 갭 투자를 했다면 자기 자본 7.5억이 필요했었습니다. 만약 이게 영 끌 해서 다 넣은 거라면? 이 전세가가 11억에서 8억으로 떨어진다면 집주인에게는 돌려줄 돈이 없습니다. 현재 기준 매물 확인 시 7.2억까지 떨어진 상황입니다.

유동성 리스크에 관해서 내용이 길어서 여기서 끊고 다음 글에 다시 이어서 적도록 하겠습니다. 전세자금 대출이 없던 시절에는 위와 같은 리스크가 적었지만 현재는 많은 세대가 낮은 기준금리를 활용해서 전세자금 대출도 많이 받았습니다. 그로 인해서 금리 상승에 직격탄을 맞게 되었고 이는 전세가 하락을 부추기고 전세가 하락은 전세자금을 레버리지로 추가 주택을 구매한 가구, 영끌한 가구 등에 엄청난 타격을 줄 것으로 보입니다.

감사합니다!

'유투브 강의 복습' 카테고리의 다른 글

| 언더스탠딩 시한폭탄이 된 부동산 부채위기 1편 (배문성 애널리스트) (47) | 2023.02.15 |

|---|---|

| 언더스탠딩 (전세 하락에서 시작되는 부동산 대학살 시나리오)_유동성리스크 (37) | 2022.12.30 |

| 언더스탠딩 (전세 하락에서 시작되는 부동산 대학살 시나리오)_공급 (29) | 2022.12.28 |

| 언더스탠딩 (전세 하락에서 시작되는 부동산 대학살 시나리오)_금리 (33) | 2022.12.27 |

| 언더스탠딩 (전세 하락에서 시작되는 부동산 대학살 시나리오)_전세는 채권이다. (21) | 2022.12.26 |

댓글