반응형

주요국과 비교를 통한 한국 가계부채 현황과 리스크 분석-우리금융그룹

주요국과 비교를 통한 한국 가계부채 현황과 리스크 분석-우리금융그룹 보고서 다루어 봅니다. 최근 계엄사태 이후 정치적으로 혼란하고 환율이 크게 상승하면서 이쪽으로 많은 이목이 집중되어 있지만 한국의 가계부채 문제는 계속해서 심각한 상태입니다. 여기에 숨은 부채라 할 수 있는 전세 보증금까지 더하면 그 수준이 매우 높은데 이에 대해서 주요국과 비교를 통한 한국 가계부채 현황과 리스크 분석-우리금융그룹 보고서를 통해 자세히 알아보도록 하겠습니다.

Reache Tistory 많은 방문 부탁드리겠습니다.

한국의 가계부채 현황

국내 현황

- 한국의 가계대출은 2000년대 들어서면서 빠른 속도로 누적되었으나 22년 하반기부터는 증가세가 둔화

- 기타 대출은 22년부터 감소한 반면 주택담보대출은 꾸준히 늘었으며 주택담보대출이 전체 가계대출의 약 60%를 차지

주요국과의 비교

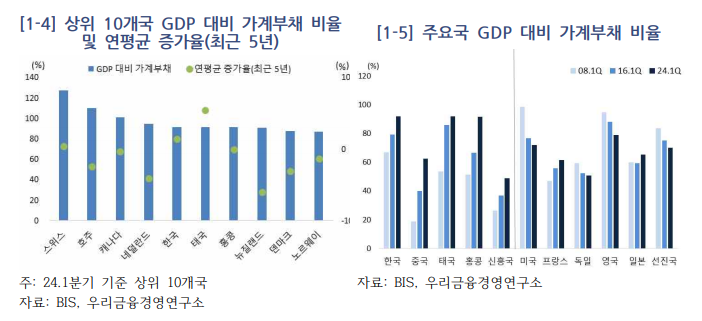

- 한국의 GDP 대비 가계부채 비율은 24년 1분기 깆누 92%로 최근 2년간 하락세를 보이고 있으나, 주요국 중에서는 다섯 번째로 높은 수치

- 21년 3분기 역사상 최고치인 99.2%를 기록한 이후 지속적으로 낮아지며 고점 대비 7.2% 하락 (명목 GDP 성장이 가계부채보다 빠르게 늘어난 데 기인)

- 최근 5년간 연평균 가계 부채 증가율은 1.5%로 선진국 중 홍콩 5.5%에 이어 두 번째로 높은 수준

주요국 모기지 관련 비교

국내 현황

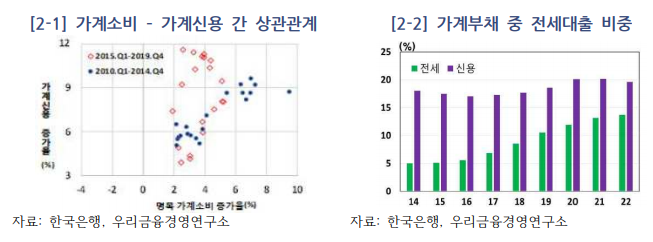

- 부동산 투자 확대, 전세 대출 확산 등이 가계부채 증가 요인으로 작용

- 15년 이후로 늘어난 가계부채는 소비 목적으로 쓰였던 이전과 달리 주택 등 자산매입 목적으로 지출된 것으로 추정

- 16년 이후 전세대출이 연평균 20~30% 증가하며 전세대출이 가계대출에서 차지하는 비중도 16년 5%에서 22년 9월 14%로 크게 확대

주요국과의 비교

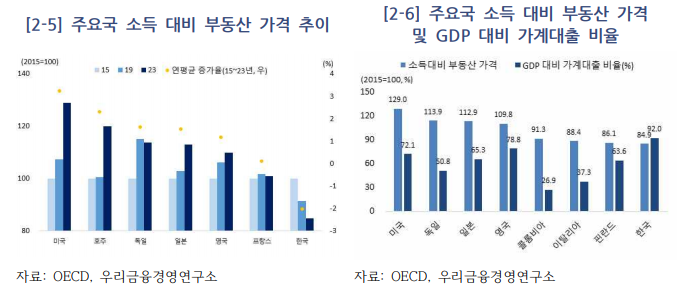

- 주택 구입 목적의 가계대출 비중이 높은 국가일수록 GDP 대비 가계부채 수준이 높은 편

- 한국의 소득 대비 부동산 가격은 15년 이후로 하락하고 있는 추세이며 23년 기준으로 글로벌 평균의 75.2% 수준

- 한국의 가계대출 내 주택구입목적 가계대출 비중과 소득 대비 부동산 가격 추이 등을 고려했을 때 가계대출 리스크는 주요국 대비 상대적으로 크지 않은 것으로 평가

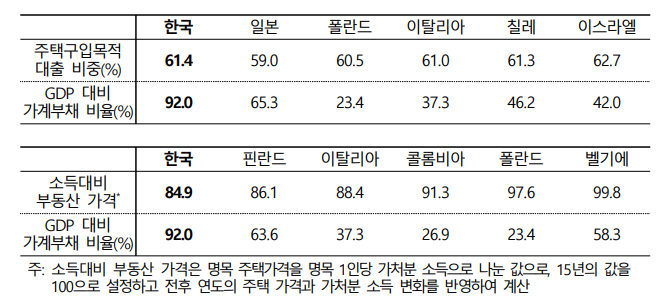

- LTV 제도를 도입한 주요국과 비교해 한국은 낮은 LTV 비율에도 가계부채 비율은 부동산 관련 조건이 비슷한 주요국들보다 높은 편

- 한국의 평균 LTV 44.4%는 싱가포르 37.9%에 이어 두 번째로 낮음. 한국과 비슷하거나 높은 GDP 대비 가계부채 비율을 나타낸 국가들의 LTV 규제 수준은 평균 81.1%로 한국의 약 1.8배

- 주택 구입 목적 가계대출 비중과 소득대비 부동산 가격의 하락폭(15~23년)이 한국과 비슷한 국가들 모두 GDP 대비 가계부채 비율이 한국보다 현저히 낮음

- 한국 경제의 특이 요인(높은 자영업 비중, 전세제도 등)이 한국 가계부채 증가에 주요하게 작용하고 있는 것으로 분석

주요국 자영업 현황 관련 비교

국내 현황

- 자영업자 대출은 국내 전체 가계대출의 약 20%를 차지하고 있으며 자영업자의 연체율이 가계대출 연체율보다 가파르게 상승

- 24년 2분기 말 자영업자 대출잔액은 1060.1조원으로 민간 신용의 28.9%. 기업대출, 가계대출 내에서는 각각 37.5%, 19.8% 차지

- 가계대출과 자영업자 대출 연체율은 22년 2분기 대비 상승했으나 자영업자 대출은 취약차주를 중심으로 더욱 빠르게 상승

- 금리 상승, 서비스업 경기 위축, 상업용 부동산 시장 부진등이 자영업자의 채무상환 능력을 떨어트린 것으로 분석

주요국과의 비교

- 한국은 주요국 대비 자영업자 비중이 높고 노동생산성은 낮은 편이며 비슷한 수준의 국가 중에서는 자영업자 대출의 은행 의존도가 높은 경향

- 자영업자 비중이 높은 국가일수록 노동생산성이 낮은 것으로 나타나며 한국의 노동생산성은 43.1달러로 글로벌 평균 56.3 달러의 76% 수준

- 한국보다 자영업자 비중이 높은 콜롬비아, 멕시코, 브라질 등은 자금조달 시 비공식 대출(가족, 지역, 커뮤니티, 보조금 등)에 의존하는 경향이 있으며 반면 한국 자영업자들은 은행 및 금융기관을 주 자금조달처로 활용

- 한국 자영업자의 낮은 생산성과 높은 은행 의존도 변동금리 비중 등을 고려했을 때, 주요국 대비 자영업자 부실로 인한 가계부채 리스크는 다소 높은 것으로 평가

종합평가 및 시사점

- 한국의 가계부채 증가에는 전세계 공통요인(주택구입, 모기지) 이외에 특이요인 (높은 자영업 비중, 전세제도 등)도 반영되어 있는 만큼, 주요국 대비 총량 비교뿐 아니라 질적 요소를 함께 감안하여 리스크를 평가할 필요

- 한국의 가게부채 위험은 주택담보대출보다 자영업 부문에 있는 것으로 평가

- 자영업자 대출이 전체 가계 대출에서 차지하는 비중(20%)이 낮고 금융기관들의 양호한 복원력 등을 감안할 때 전체 금융시스템에 미치는 영향은 제한적으로 보임

- 한국 가계부채의 연착륙을 위해서는 주택시장의 안정과 함께 자영업자의 소득여건, 생산성 개선이 필요함을 시사

반응형

'경제' 카테고리의 다른 글

| 무너지는 한국경제, 생존 방법은?-박종훈의 지식한방 (17) | 2024.12.26 |

|---|---|

| 일본처럼 될 수 밖에 없는 이유-지식한입 (3) | 2024.12.25 |

| 40년 내리 하락해온 미국 금리, 왜 지금 오르나?-박종훈의 지식한방 (29) | 2024.12.21 |

| 원화의 추락 계속될까-박종훈의 지식한방 (4) | 2024.12.21 |

| 한국경제 이대로 가다간 다 죽는다(신한투자증권 이선엽 이사)-언더스탠딩 (2) | 2024.12.20 |

댓글