테슬라(TESLA) 상상을 돌파하며-다올투자증권

테슬라(TESLA) 상상을 돌파하며-다올투자증권 보고서 다루어 봅니다. 자동차 산업의 이단아로 평가받던 TESLA의 주가는 ELON MUSK가 지지한 트럼프 진영이 대통령에 당선되며 빠르게 반등하고 있습니다. 이 반등이 정치적 테마에 따른 반등으로 보는 사람도 있지만 테슬라의 자율주행/전기자동차의 생태계는 상업화 궤도에 오르기 시작하였고 이에 대한 반응으로 보는게 맞아 보입니다. 테슬라(TESLA) 상상을 돌파하며-다올투자증권 보고서 통해서 내용 자세히 알아보도록 하겠습니다.

Reache Tistory 많은 방문 부탁드리겠습니다.

시총 $10 Triollion의 주인공

1) 대부분의 최신 생태계에서 공동의 슈퍼스타 탄생

- TESLA는 자동차 업체에서 벗어나 25년부터 유의미한 신규 매출원이 발생하는 원년으로 전망

- 매출액의 10%가 에너지 부분에서 발생하기 시작했고 슈퍼컴퓨터를 기반으로 완전자율주행 상용화가 임박

- 자동차 산업을 넘어 에너지산업 전 영역에 걸쳐 혁신을 주도하는 핵심기업으로 자리 잡으며 일반적인 방식으로 설명하기 힘든 밸류에이션 멀티플이 지속될 것으로 기대

- TESLA가 최근 몇 가지 변곡점을 지나고 있고 궁극적으로 어닝모멘텀이 굉장히 강해지는 구간에 진입

- 이는 하드웨어 보다는 소프트웨어 측면에 기반. 1)FSD V12 이후 자율주행 거리가 증가하며 FSD take rate 미 구독 비용 증가 2) 로보택시인 Cybercab의 양산에 기반 로보택시 호출사업 활성화 3) 잠재적인 FSD의 아웃소싱에 기반해 자동차 사업부의 영업이익률이 20% 넘어설 것으로 기대

- 26년 시가총액은 28년 어닝에 기반. 자동차 판매량 400만대, 에너지 매출액 $20billon을 감안하고 할인율을 고려하면 현재의 밸류에이션인 P/E 180배가 지속 가능. 이 경우 시가총액은 $10Trillion까지 도달이 가능

- 이 외에도 옵티머스의 상업화가 큰 역할을 할 것으로 기대

- 자동차 업체 특성상 초기 Capex 부담이 많아 22~24년까지 경기에 대한 부침이 컸고 빅테크 업체들의 주가가 재평가 되는 동안 거의 상승하지 못했지만 25년부터 어닝모멘텀이 강력한 주가상승을 이끌 것으로 기대

2) 밸류에이션 : 파괴적 혁신에 대한 프리미엄

- TESLA가 지배하고 있는 다양한 생태계를 감안해 25년 이후에도 고 멀티플이 지속될 것으로 기대

- FSD에 대한 수익인식이 본격화될 가능성이 높고 Cybercab 등 후속 차량의 양산을 가속화

- 25년 976달러 , 26년 1370달러 , 27년 1833달러로 성장세 기대

- 주요 쟁점은 적용하는 P/E 멀티플로 아마존의 멀티플 궤적이 유사하다고 판단

- 애플의 경우 2001년 iPod 출시 이후 약 6년 동안 20배 이상 주가상승. TESLA의 다른 사업부들의 수익화가 이와 같은 흐름을 실현할 것으로 기대

패러다임의 변화 : 자동차가 아니라 자율주행차

1) FSD 로보택시 전쟁의 서막

- 최근 TESLA가 공개하는 주요 데이터 중 FSD의 주행거리 급증이 향후 주가 상승에 있어 가장 유의미한 터닝포인트를 제시

- TESLA는 3Q24 실적에서 FSD 매출약 약 $326million을 인식했고 최근 발전을 감안하면 4Q24에도 이를 능가하는 매출인식이 가능

- 지금까지 이연매출로 인식해왔는데 FSD V12의 일정시점부터 수익인식을 하기 시작. FSD는 100% 소프트웨어 매출액으로 잠재적으로 50% 이상의 Gross 마진 기록 가능

- TESLA의 FSD 비용은 최근 기준 $8000로 궁극적인 매출업 사이드는 라이센싱을 통해 발생

- GM이 로보택시 프로젝트인 Cruise를 중단하였고 기존 HD Map/Lider 방식의 실효성이 낮음이 입증. 신경망 훈련에 기반한 자율주행으로 업계 스탠다드가 굳어짐

2) 로보택시의 파급 효과, 바뀌고 있는 밸류에이션의 법칙

- 최근 자동차 시장에 나타난 특이한 양상 중 한가지는 Waymo의 상용화로 로보택시 시장이 현실화

- 샌프란시스코에서는 M/S가 22%까지 상승하며 Lyft와 동일한 수준

- 현재 Waymo 외에는 유의미한 경쟁 로보택시 업체는 전무. 그러나 Waymo가 태생적인 한계로 차량수가 천대 밈만이라는 점이 밸류에이션의 한계

- Zoox도 현대차와 자율주행 파운드리 계약을 맺었지만 소량 차량 판매는 비수익 사업에 가까워 외부조달 방식은 대형화되기 어려움

- 25년을 기점으로 자율주행이 보편화 되기 시작하며 잠재 시장 가치와 주력 업체에 대한 평가가 본격화

- 주행시장에 대해 가정을 거쳐 시장 규모를 따져보면 Full-Autonomy (모든 운행이 자율주행으로 수행) 기준 최소 $11.7Trillion (약 14경원) 이상의 주행에 대한 시장의 매출액 추론이 가능

- Full Autonomy에는 몇 가지 가정이 존재. 1) 자동차 등록대수는 약 3억대 2) 평균 주행거리는 1.3만 마일 3) 로보택시 운행대수 1.3억대 4) 로보택시 비용 평균 $3.0 도달을 가정치로 삼음

- Ride-hailing 과점 사업자인 Uber의 미국내 호출을 통해 발생하는 매출액에 대해 28조원 가량의 매출이 발생. 역산 시 시장 전체규모로는 40조원 가량으로 예상되며 여기에 해당되는 주행거리는 약 67억마일 수준. 2033년 들어서 자율주행 거리 추정치는 2천억 마일 가량 증가하는 것을 목표

- 여기에서 TESLA가 1위 사업자로서 20%의 share를 가져간다고 가정 시 미국에서만 약 140조 이상의 매출 발생 기회가 가능

3) FSD 상업화 단계 임박

- TESLA는 자율주행을 위해 신경망 훈련을 통해 인간과 유사한 reaction을 구현할 수 있는 AI 모델을 개발 해 옴

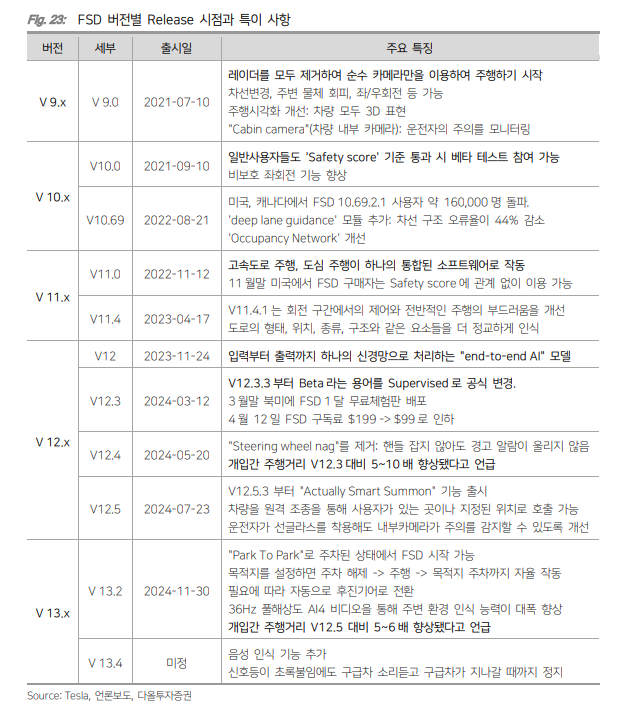

- 그 결과 통합신경망 파운데이션 모델을 2023년 하반기부터 FSD에 적용하였고 차세대 버전인 FSD V13도 지난 11월 릴리즈

- TESLA는 3Q24 실적 컨퍼런스 콜을 통해 FSD 12.5가 연초 대비 100배 이상의 MPCI(Miles Per Critical Intervention)를 달성했다고 언급. 담당자에 의하면 25년 중순이면 10만마일까지 상승할 전망

- Waymo가 기록한 1.7만 마일을 넘어설 뿐 아니라 사람의 평균 MPCI인 6만 마일을 넘어서며 FSD V14부터는 Full Autonomy가 가능

4) FSD 현재까지의 발전과 향후 경쟁구도

- TESLA는 매년 유의미한 발전단계를 거쳐옴. 21년 Hydranet은 8개의 카메라를 통해 인지-판단-제어에 필요한 훈련을 모두 할 수 있는 멀티태스킹 러닝 알고리즘. 22년 Occupancy Network 에서는 이미지 클립들을 오토 라벨링을 하였고 여기에 비전기반 신경망을 기반으로 하는 Diffusion 아키텍쳐가 함께 사용. 이 방식에 기반해 End to End 훈련모델이 가동

- 여기에 Dojo를 가동하였는데 이로 인해 End to End 훈련이 가능해졌으며 기존 Hydranet /Occupancy Network 에 대한 경험치를 기본 베이스로 하기에 최근 End to End를 도입하려는 진영들은 모방이 불가능

- FSD V12 출시 이후 20억마일 중 절반이상이 확보한 것으로 언급되는데 이점이 TESLA만이 가질 수 있는 경제적 해자

5) 더욱 광범위한 AI 훈련 영역으로 확장 중

- Elon Musk는 TELSA 내부에서 실행되는 FSD, Optimus를 위한 신경망 훈련 외에도 xAI를 통해 AI 트레이닝을 진행

- xAI는 24년에 설립되어 Open AI의 Chat GPT와 첨예한 경쟁구도. 이미 20만개의 H100 GPU도 확보

- 이를 기반으로 FSD와 Optimus에서 필요한 신경망 훈련 Data로 xAI의 Grok LLM이 사용되고 있고 반대로 Grok 역시 FSD Data에 기반해 훈련이 이뤄짐

- 모든 생태계를 보유한 Elon이 xAI는 독립적인 형태로 사업을 가져가는 이유는 AI와 로보틱스에 대한 주도권을 Tesla에만 집중하기 보다 외부에서도 가져갈 계획임을 밝힌 바.

- 최근 AI 판도는 굉장히 빠른 속도로 진화. xAI의 슈퍼컴퓨터에서 수용되는 GPU는 10월말까지 10만대에서 24년 연말까지 20만개 가동이 목표. 추가로 xAI는 Colossus가 Memphis 공장에서 100만개까지 GPU 수용량을 확대할 계획. 25년에 더욱 강력한 연산능력을 갖출 것으로 기대

거대 자동차 회사의 탄생

1) TESLA 볼륨모델의 출시 임박과 시사점

- 지난 10월 BYD의 글로벌 판매량이 50만대를 돌파하며 자동차 산업의 지형이 바뀌기 시작

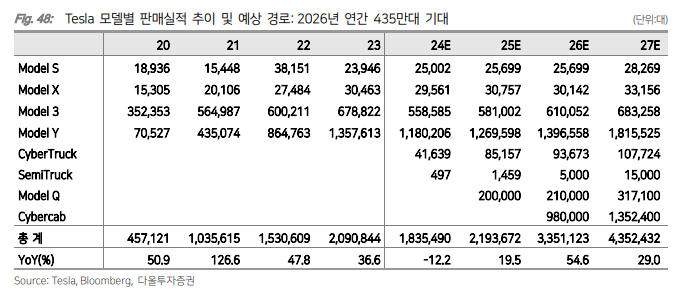

- TESLA의 판매볼륨이 25년 파괴적인 행보를 보일 것으로 예상

- 25년 초에는 Model Y 신차인 Juniper의 출시와 $30000미만으로 추정되는 Model 2(또는 Q) 차량이 양산에 들어가고 26년에는 Cybercab이 100만대 스케일로 양산

- 27년 TESLA의 총 판매량은 435만대를 돌파하기 시작할 것으로 예쌍되며 이 경우 현대차의 사이즈를 넘어 유의미한 규모의 경제

- 전통 자동차 업체들 중 Toyota, Ford, Honda의 소형 개별 차종이 높은 판매량을 기록. 중소혀 대규모 볼륨차종이 대형브랜드의 선결조건임을 시사

- 그러나 기존의 내구성이라는 변수를 뛰어넘는 FSD와 Autopilot을 장착한 Tesla의 출현으로 시장 구조에 변동

- 중국을 제외하고는 신흥시장 진출어 거의 이루어지지 않은 시점을 감안하면 상당한 업사이드가 존재

- 글로벌 1위 차종인 코롤라의 경우 23년 171만대를 경신했지만 동일 세그먼트 기준 모델Y의 경쟁차종은 RAV-4, CR-V로 볼 수 있고 판매볼륨은 넘어섬

2) 2025년에 예상되는 경쟁진영의 변화

- IRA의 전기차 보조금 축소는 다양한 결과가 예측되고 있으나 TESLA는 오히려 M/S 반등이 나올 가능성이 높고 기업가치 상승으로 이어질 것으로 보임

- 세액공제가 사라지면 ICE 진영 메이커들은 EV차량 생산계획을 줄일 수 밖에 없고 Rivian, Lucid 등 후발 전기차 스타트업 업체들은 흑자전환의 기회가 사라질 수도 있으며 이 과정에서 선도업체인 TESLA 의 가치가 부각

- TESLA는 25년부터 외형성장이 재개되는 시점. 주요 변수인 ASP x 도매판매량 관점으로 보면 ASP는 2Q25면 완연하게 반등이 가능할 것으로 보임

- 3월 이후부터 중국 양회로 모멘텀 부활과 유럽 CO2 규제 강화에 따른 반사수혜가 예상되고 있기 때문

- FSD의 take rate 반등의 현실화도 중요. 3Q24에 FSD V12 기반으로 $326million을 매출로 인식했는데 이는 미국 판매량에만 기반한 수치. FSD 도입여부가 유럽, 중국, 한국에서도 진전을 보일 예정인데 지역 판매합산이 미국을 넘어서는 점을 감안시 대당 ASP상승이 빠르게 나타날 수 있음

- 3Q24 경우 글로벌 판매량 46만대 중 미국판매량은 15만대를 기록. 자동차 부문 GP은 현재 20% 수준에서 단기적으로 30%까지 반등할 가능성이 높음

- 에너지 부분의 경우 상해 Megapack이 완공되었고 총 80Gwh Capa를 확보. Gwh당 매출액이 $330million 수준인데 $200million 까지 하락할 가능성을 감안해 26년에는 $17.5billion까지 상승할 것으로 예상

3) 옵티머스의 역할

- TESLA는 25년부터 옵티머스 로봇을 양산에 나설 예정인데 2가지 관점에서 해석이 유효

- 먼저 자동차 공장 내부에 배치해 생산성을 높이는데 기여하는 것이 직관적이고 둘째는 외부판매를 위한 목적

- 자동차 생산공정은 프레스, 차체조립, 도장, 의장, 검수로 이뤄져 있으며 처음 3가지인 도장까지는 자동화

- 문제는 의장과 검수로 Assembly와 inspection에서 병목현상이 나타나는데 이를 로봇을 통해 개선시키겠딴느 의도

- 자동차 산업은 생산능력 증가를 위해 30만대 공장을 신설하는데 5~6조원 이상의 Capex와 기회비용이 수반. 그러나 기존 공장 UPH를 끌어올린다면 기회비용이 존재하지 않고 미국 자동차 산업의 최대약점인 인건비에 대한 부담을 줄일 수 있음

- 자동차 생산능력은 생산시간 x UPH x 가동률의 함수. 현대차의 알라바마 공장 UP가 68이며 Fremont 공장 역시 64 수준인데 로봇을 통해 생산성을 높이려는 의도

- 한편 지난 10/10 개최된 We, Robot 행사에서 TESLA는 22Dof의 손을 가진 Gen3 옵티머스를 발표. 인간의 손과 손목이 27개의 DoF로 이뤄져 있는데 매우 유사한 수준으로 인간과 동일한 작업을 하는데 문제가 없음

다른 자동차 진영들의 움직임과 시사점

- 중국 업체들 중 독립 전기차 업체들은 이미 TESLA의 신경망 훈련을 벤치마킹해 많은 발전단계를 보이고 있음

- Nio, Li Auto, 샤오펑등이 Modular 방식에서 End to End 방식으로 넘어가고 있으나 대부분 Mobileye 및 NVIDIA 칩에 의존하고 있고 TESLA와 같이 최적화된 End to End AI 통합을 구현하기까지 시간이 예상

- 24년 6월 화웨이는 End to End AI 훈련에 대한 상업화가 임박했음을 알렸고 ADS 3.0 버전부터는 통합적인 E to E Integration이 가능함을 공개. 이는 TESLA와 비교시 약 1.5년 가량 뒤쳐진 형태

- BYD는 화웨이의 ADS 3.0을 도입하기로 발표

- 화웨이의 ADS 3.0은 대당 3만위안(약 $4000)으로 알려져 있으며 BYD에 앞서 HIMA(Harmony Intelligent Mobility Alliance) 네트워크에 포함된 카메이커들은 이를 도입하기 시작

- 현대차그룹의 경우 중국에서의 파트너십은 감소하였지만 GM, Toyota와 협력관계가 커지고 있고 주력 협력사인 현대모비스의 글로벌 OEM 수주가 가속화

- BMW, Geely 등이 자사 고장을 통해 로봇활용 사례들이 나타나고 있고 로봇 회사에 대한 수직계열화가 되어 있는 현대차그룹이 유일한 점을 감안시 현대차그룹-GM-Toyota 간 협력관계의 내막이 25년 자동차 시장에 최대 화두로 부각

'경제' 카테고리의 다른 글

| 온 국민이 알아야 하는 진실-월부 박종훈 (0) | 2025.01.07 |

|---|---|

| AI후진국 한국, 반도체 산업이 살아날 길은?-박종훈의 지식한방 (2) | 2025.01.06 |

| 위태로운 이스라엘 경제, 중동 정세 흔드는 변수 될까?-박종훈의 지식한방 (3) | 2025.01.04 |

| 우크라이나 가스관 봉쇄, 동유럽 비상-박종훈의 지식한방 (2) | 2025.01.03 |

| AI 혁명 최후의 승자는 한국경제 부활 프로젝트-박종훈의 지식한방 (1) | 2025.01.02 |

댓글