2022 한국 부자 보고서 한국 부자의 부의 생애

이번에는 마지막으로 한국부자의 부의 생애에 대하서 다뤄 보도록 하겠습니다.

1. 한국 부자 현황

2. 한국 부자의 투자 형태

3. 한국 부자의 미래 투자 방향

4. 한국 부자의 부의 생애

1. 부자의 기준

금융자산을 10억원이상 보유한 한국 부자들은 넉넉한 자산의 기준을 금융과 부동산 등 모든 자산을 통틀어 총자산 100억원이상 으로 생각하고 있습니다. 이는 부자가 얼마의 자산을 가지고 있어야 하는지에 대한 질문의 중간값 입니다. 평균 으로 할 경우 양 끝 값에 의해서 오차가 심해지기 때문에 중간값으로 한 것으로 보입니다.

본인이 부자라고 생각하는 한국 부자는 전체의 44.8%를 차지 했습니다. 이는 자신이 보유한 금융자산규모에 따라 차이를 보였습니다. 총 자산이 많을수록 자신을 부자라고 자각하는 정도는 증가했고, 특히 실질적으로 총자산 100억원이상 부자의 3/4 이상이 스스로 부자라고 인식하고 있음을 볼 때 부자의 기준에 대한 결과를 확인할 수 있었습니다.

2. 부의 원천

한국 부자가 현재의 자산을 축적하는 데 가장 기여도가 큰 원천은 사업소득 이었습니다. 그 외 부동산 투자(25.3%) , 상속/증여 (15.8%) , 근로소득(11%) 순 이었습니다. 근로소득 비중이 생각보다 높은 것을 알 수 있었습니다. 하지만 역시 사업소득이 가장 큰 것을 확인할 수 있었습니다.

부자가 부를 불리는 토대가 되는 자금이 종잣돈 입니다. 한국 부자가 생각하는 종잣돈은 8.2 억원으로 총자산이 많을수록 금액이 늘어나는 경향을 보였습니다. 부자가 생각하는 최소 종잣돈을 모은 시기는 평균 42세로 나타났고, 종잣돈의 규모가 작을수록 종잣돈을 모은 시기는 빨랐습니다. 종잣돈으르 마련한 방법은 거주용 외 아파트가 가장 많았고 다음으로 주식, 예적금 순 이었습니다. 우리나라의 경우 아무래도 갭투자를 활용한 부동산 투자가 용이하므로 거주용 외 부동산 투자 비율이 가장 높은 것으로 보입니다. 또 2013년 바닥부터 2021년 까지 지속 상승해 온 것도 한가지 이유로 보입니다.

3. 부의 성장 동력

부자가 부를 늘리는 데 활용하는 가장 큰 동력은 목표금액 설정입니다. 그들은 스스로 생각한 목표금액을 달성하기 위해 더 열심히 자산을 운용하고 투자합니다. 부자가 생각하는 목표금액은 평균 126억원으로 보유한 자산의 1.9배에 달하는 규모입니다.

부를 늘리는 데 활용하는 두 번째 동력은 부채 사용, 즉 레버리지 입니다. 부자는 소득을 늘리기 위해 부채를 활용하여 투자나 사업 자금을 마련했습니다. 이 중 임대보증금이 73.6% 로 주로 부동산으로 형성된 부채가 많은 것을 알 수 있습니다. 부동산 활황기에는 전세를 끼고 사는 갭투자로 많은 이득을 봤을 것으로 보이며 전세가 상승으로 그만큼의 돈으로 다시 갭투자에 활용하는 방식도 사용 하였을 것으로 보입니다. 하지만 현재는 급격한 금리 인상으로 전세값이 하락하고 역전세 난 까지 우려해야 하는 상황으로 동일한 방식의 투자는 당분간 지양해야 할 것 같습니다.

부를 늘리는 데 활용한 세 번째 성장 동력은 소득잉여자금 입니다. 가구를 기준으로 추정 시 한국 부자 가구의 소득잉여자금은 연 평균 4770 만원 입니다. 다만 금융자산 규모가 클 수록 소득잉여자금이 증가하는 경향을 보이지는 않았습니다. 50억원이상 부자의 소득잉여자금이 6460만원으로 가장 높았으나, 연가구 소득 대비 소득잉여자금 비중은 금융자산 30~50억원 미만 부자가 29.5%로 가장 높게 나타났습니다.

네 번째 성장 동력은 자산 배분 이었습니다. 부자는 전반적으로 금융자산 비중을 높게 배분하는 투자 전략을 활용했습니다. 총자산규모별로는 자산이 많을수록 금융자산에서 부동산투자자산으로 이도하는 전략을 선호했습니다.

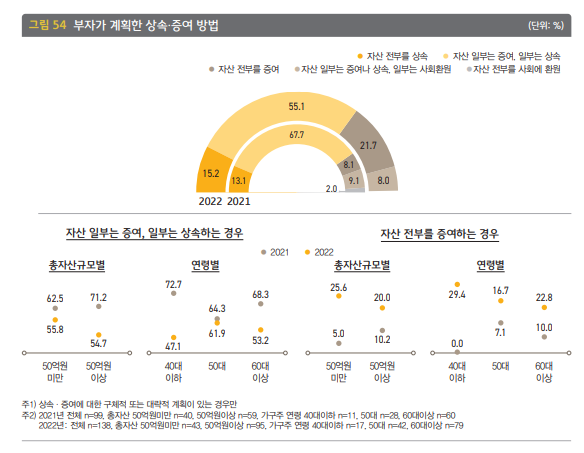

4. 부의 이전

부자가 보유한 부를 이전하는 가장 일반적인 방법은 상속과 증여입니다. 특히 총자산 50억원 시아의 부자와 50대 이상 부자 중 상속이나 증여에 대한 계획을 가지고 있는 비중이 증가하였습니다.

자산을 이전하는 상속이나 증여의 계획을 가지고 있는 부자는 상속과 증여를 병행하려고 합니다. 대부분 자신의 부를 증여나 상속하려 했고 일부 기부의 의사를 밝힌 경우는 8% 에 불과했습니다. 상속, 및 증여하겠다고 한 경우는 총자산 50억원 이상 부자와 40대 이하 부자에게서 크게 감소했습니다.

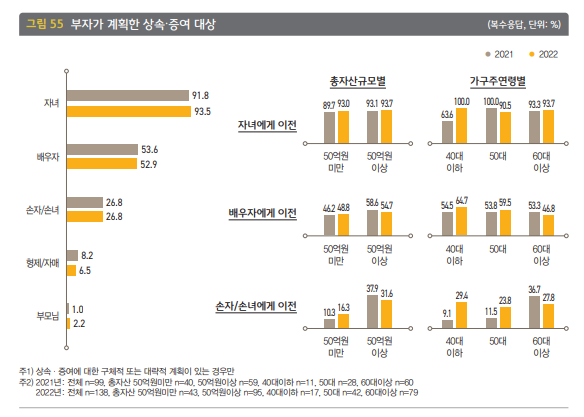

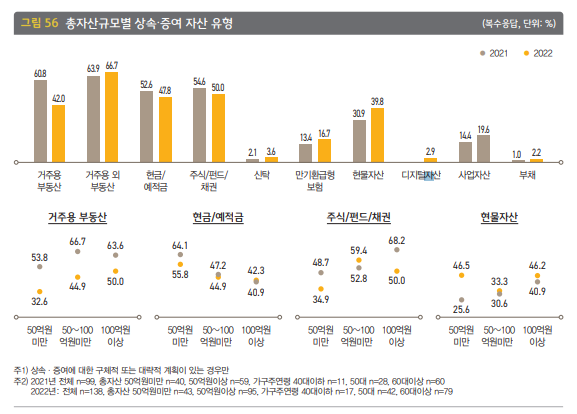

부자가 생각하는 상속이나 증여의 대상은 거의 대부분 자녀였습니다. 그리고 이들이 상속하려는 자산은 주로 거주용 외 부동산 (66.7%) , 주식/펀드 (50%) , 현금/예적금 (47.8%) 순이었습니다.

이상으로 한국부자의 부의 생애 대해서도 다루어 보았습니다. 여러 내용이 있었지만 가장 인상 깊었던 내용은 부의 성장 동력, 목표 금액 설정 이었습니다. 다른 것에 비해서 큰 노력을 들이지 않지만 막연하게가 아닌 정확한 목표 금액을 설정해두고 그를 달성하기 위해서 노력하는 것이 가장 중요하다는 생각이 들었습니다. 적절한 레버리지도 중요하지만 현재는 금리가 높고 현금 가치 상승으로 인해 자산들의 가격이 떨어지는 상황이라 오히려 대출을 줄여야 할 상황으로 보입니다. 하지만 다시 금리가 낮아지고 시장이 안정화 되면 적절한 레버리지를 활용하는 것이 부자에 한 걸음 더 가까워지는 방법일 것입니다.

감사합니다!

'경제' 카테고리의 다른 글

| 대출이자는 왜 오르는 걸까? (45) | 2023.01.05 |

|---|---|

| 특례보금자리론 알아보기! (33) | 2023.01.04 |

| 2022 한국 부자 보고서 한국 부자의 미래 투자 방향 (36) | 2023.01.02 |

| 2022 한국 부자 보고서 한국 부자의 투자행태 (36) | 2023.01.01 |

| 2022 한국 부자 보고서 한국 부자 현황 (43) | 2022.12.31 |

댓글