2008년 금융위기와 동일한 위기의 한국 부동산 이라는 제목으로 채부심(채상욱의 부동산 심부름센터) 영상이 올라왔습니다. 부동산 전문가라고 나오는 사람은 참 많습니다. 하지만 개인적으로 신뢰하는 사람은 몇 되지 않는데 그 이유로 대부분 근거자료 없이 뇌피셜로 과거에도 이랬으니 미래에도 이럴 것이다라는 식의 주장만 하기 때문입니다. 수요와 공급의 논리에서 수요는 배제하고 공급만 얘기하는 것도 같은 맥락입니다. 하지만 채상욱 님은 근거를 가지고 주장을 하기에 신뢰가 갑니다. 물론 해석에 이견이 있을 수는 있지만 개인적으로도 공감을 하기에 이번 2008년 금융위기와 동일한 위기의 한국 부동산 영상 다뤄보고자 합니다.

https://youtu.be/6KN8PRzMagk?si=8SL_QJb47OQxEBNB

다양한 이야기가 있는 Reach's tistory 많은 방문 부탁드리겠습니다.

내 집 마련의 꿈이 악용되다

- 미국 주택시장은 1990년대까지 안정적으로 유지. 자가 소유 비중은 58% 수준이 오랜 기간 유지됐었음

- 클린턴 정부에서 자가 소유 비중을 67.5%로 10% 높이겠다는 정책적인 목적을 쓰게 됨

- 이후 주택 소유율이 늘어나면서 부시 행정부에서도 이를 계승. 부시 행정부에서는 정치적 목적으로 이를 활용.

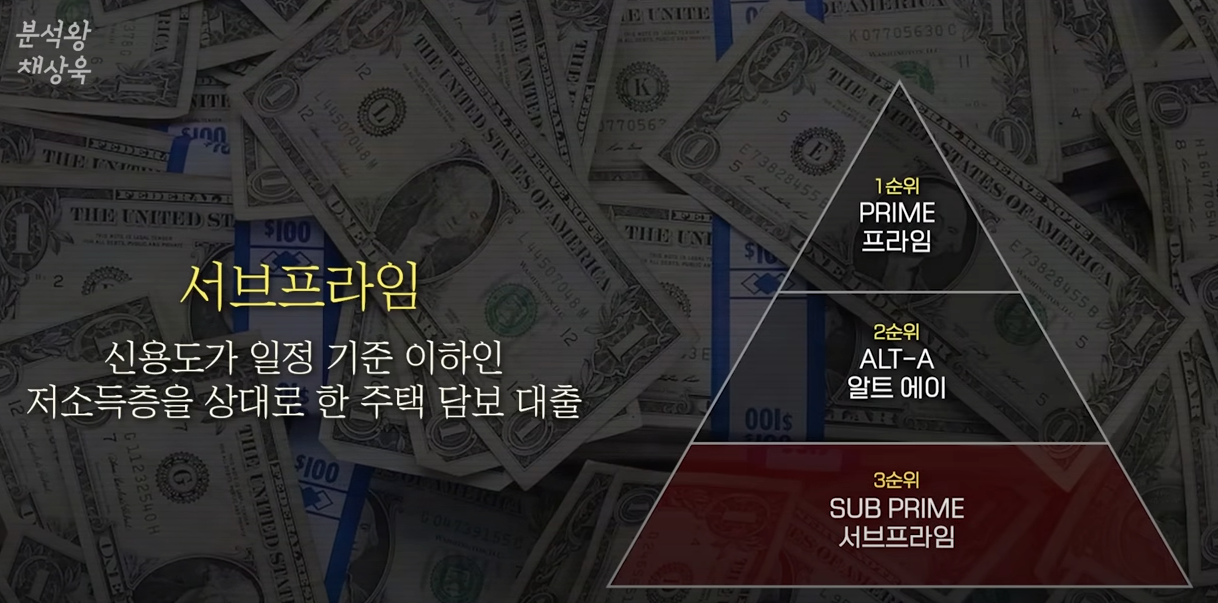

- 하지만 이미 LTV 90% 수준으로 영끌 수준, 이를 인위적으로 올리기 위해 프라임 등급 밑에 서브프라임 등급에도 대출을 시행

- 미국은 고정금리이나 서브프라임은 변동 금리로 빌리게 됨. 거기에 더해 콤보론(ex. 10억 대출 시 8억을 서브프라임 금리 5%로, 2억을 후순위 금리 10%로 대출)

- 발행 시점으로 대출이 100% 여도 주택 가격이 상승하면 대출 회수에 문제가 없으니 금융기관들이 적극적으로 대출을 해줌. 이를 통해 비주류 계층인 히스패닉, 아시안, 아프리칸 아메리칸 중심으로 대출이 증가하여 주택 소유율 67% 도달.

- 911 테러로 인한 경기 냉각을 우려 급격히 금리를 인하 → 경기 과열 양상으로 금융위기 직전 5% 까지 상승.

- 서브프라임과 콤보론은 변동금리로 구성되어 있어 금리가 높아지자 못 버티고 주택을 던지기 시작

서브프라임 위기의 발생과정

- 은행들은 대출을 모기지 담보부 증권 MBS(Mortgage-Backed Securities)로 만듬

- MBS 담보로 증권을 발행하는 SPC를 설립하여 투자 기관들에게 제공하여 증권들을 매각.

- 기관 입장에서는 채권 금리보다 위험도도 높지만 수익성도 높은 상품으로 취급

- 이러한 것은 모두 기초자산이 있기에 기초자산이 무너졌을 때를 대비 보험에 가입. 그 보험을 Credit Default Swap. CDS라고 부름

- 주택 모기지 유동화 시장이 커지면서 여러 보험사들이 CDS를 팔기 시작. 보험사에서는 CDS를 담보로 또 유동화를 하기 시작. 합성 CDO라고 부름.

- 증권의 파생상품의 보험을 담보로 또 증권을 발행, 파생에 파생을 거듭하면서 복잡해 짐. 이 파생상품의 기초가 되는 자산은 영끌 수준의 대출과 고점의 집값으로 인해 매우 부실한 상황이었음

- 구제책이 미 하원에서 거절되자 금융위기 시작. 글로벌 금융위기가 환 위기로 전이되고 국내 주식시장도 폭락을 하게 됨

- 22년 미국은 기준금리를 1년 만에 0.25% → 5.5% 까지 올렸는데 미국의 주택가격은 굉장히 견조. 과거 인위적으로 주택 보유율을 올리려 한 과정에서 생긴 거품이 꺼지면서 정상화 중임

금융위기 이후 한국의 부동산시장

- 우리나라는 2008 금융위기 때도 주택 가격의 조정은 있었지만 외부 충격으로 조정이 길지 않았음

- 2009년부터 중국의 성장에 기대 서브프라임 모기지 사태를 잘 극복

- 2011,12년 수요가 약해진 시장에 MB 정부에서 공공분양 주택 150만 호로 공급하며 하락장 발생

- 이후 박근혜 정부에서 공급 X, 대출을 열어 주면서 시장을 돌려세움

- 한국은 변동금리가 일반적, 미국은 콤보론 및 주택시장 붕괴 이후 변동금리 상품이 사라짐

- 제1금융권 50%, 제2금융권 가서 30% 더 받는 식으로 K-콤보론이 급증. 변동금리에 대한 위험 노출이 강화

- 22년 300bp 인상을 했는데 금리 인상을 못 버티고 하반기 주택 가격이 20% 넘는 조정 발생

가짜 수요의 모래성, 부동산 공화국 한국

- 주택 시장 붕괴를 막기 위해 특례보금자리론, 50년 만기 주담대 등 주택수요 진작을 위한 상품 출시

- 2030 세대가 이를 활용하여 주택 구매.

- 전 세계 2030 세대와 비교 시 패턴이 상이. 대부분 OECD 국가 2030 자가 점유율은 27% 수준

- 미국은 이전 세대 대비 자가 점유율 하락

- 하지만 한국은 지난 세대와 비슷한 수준. 한국 2030 자가점유율이 올라가는 이유로 하나는 증여 소득에 기반한 점, 다른 하나는 특례보금자리론 등을 통해 2030이 영끌할 수 있게 판을 깔아준 정부 정책

- 인위적 수요진작으로 자가소유율이 상승. 이는 정부가 의도한 프로그램 영향성이지만 그 세대가 그만큼 돈을 번 것은 아니기에 시장에 잘못된 시그널을 줌

- 정부의 정책 프로그램으로 인위적으로 자가 소유율을 올리는 흐름이 이어진다면 초기에는 활황이라 오해할 수 있지만 필연적인 붕괴가 내재되어 있을 수 있음

영끌 권하는 사회, 종착점은 부동산 붕괴

- 자가 소유율이 100% 되는 것은 불가능. 많은 국가들에서 60% 중후반을 유지

- 한국은 다른 나라 대비 낮은 수준, 인위적으로 자가소유율을 올리게 하는 정책에 기반

- 정부의 부동산 개입은 시장 왜곡을 야기할 수도 있기에 조심스럽게 접근 필요

- 일반적으로 4050 주택 취득률이 높음. 우리나라는 정반대로 2030 세대 주택 취득률이 높음

- 집을 살 수 없는 세대의 주택 구입은 초과 수요 발생을 의미하는데 이를 통해 잘못된 시그널을 줌

2008년 금융위기와 동일한 위기의 한국 부동산 마무리

2008년 금융위기와 동일한 위기의 한국 부동산에 대해 다뤄 보았습니다. 미국 서브프라임 위기와 우리나라의 현재 상황까지 이어서 설명을 하는데 이에 대해 모르는 사람도 한 번에 이해할 수 있도록 아주 쉽게 설명이 잘 된 영상입니다. 역시 문제 되는 것은 정부의 인위적인 수요 진작입니다. 미국도 인위적인 수요 진작으로 결국 주택 시장 붕괴로 이어졌는데 우리나라는 위기 당시의 미국 가계부채 수준을 넘어선 지 오래입니다. 거기에 물가 상승으로 인해 금리를 쉽게 낮출 수도 없는 상황인 만큼 정부가 막는 것도 한계가 있다는 생각입니다. 이미 2030을 포함 많은 이들이 영끌을 하였기에 수요를 더 끌어내기도 어렵기 때문입니다. 정부가 인위적인 부동산 부양을 멈추고 다른 생산적인 부분에 투자를 해야 우리나라 미래가 조금이라도 더 나아지지 않을까 생각을 해 봅니다.

이상으로 2008년 금융위기와 동일한 위기의 한국 부동산 review를 마칩니다.

'경제' 카테고리의 다른 글

| 독일 경제 몰락 위기 속 헛발질 박종훈의 지식한방 (16) | 2024.10.09 |

|---|---|

| 2등 기업 삼성 반도체 직원의 일기-Reache Tistory (12) | 2024.10.06 |

| Generative AI 인공지능 관련주 10개 3편 (feat. 삼성증권) (116) | 2023.03.07 |

| Generative AI 인공지능 관련주 10개 2편 (feat. 삼성증권) (17) | 2023.03.06 |

| 외환시장 개방 알아보기! (Feat. WGBI 편입) (33) | 2023.02.26 |

댓글